Spori oporavak

Svim evropskim privredama će, sa malim izuzecima, osnovni problem u sledećoj godini biti kako krenuti putem oporavka ili bar stvoriti preduslove za oporavak u 2011. i sledećim godinama. Mada su prognoze sada bolje nego što su bile pre nekoliko meseci ili pogotovo prošlog proleća, postoji saglasnost da se od sledeće godine ne može očekivati mnogo više od stagnacije. No, i na srednji rok, nije jasno šta će podstaći privredni rast? To je, dakle, osnovno pitanje: kako do privrednog rasta?

Ovde je potrebno najpre ukazati na to kolike je gubitke donela kriza. Uzmimo za primer Hrvatsku. Očekuje se da će se u ovoj godini BDP smanjiti za gotovo 6%. Ako se uzme da je potencijalna stopa rasta hrvatske privrede nešto iznad 4%, to znači da je ove godine izgubljeno oko 10% ukupne proizvodnje. Slično su prošle i druge zemlje u okruženju. Uzmimo sada da se sledeće godine obezbedi nulta stopa rasta, što sada čak izgleda kao poželjan cilj, to znači da će se i sledeće godine izgubiti negde oko 4% potencijalnog rasta. To znači da će BDP na kraju sledeće godine biti za oko 15% manji nego što bi mogao da bude. A u ovom času se ne vidi kako bi taj trend mogao da se poboljša narednih godina. Naravno, eventualna produžena stagnacija bi mogla da ima značajne socijalne posledice.

Od kojeg je značaja potencijalni rast? Pre svega po tome što on izražava šta se može proizvesti ako se optimalno koriste faktori proizvodnje. A pre svih ljudi, radna snaga što bi se reklo. Ukoliko je privreda u recesiji ili je rast ispod potencijalnog, to znači da neki ljudi ne mogu da dođu do zaposlenja, a drugi ne mogu da budu dovoljno produktivni da bi mogli da zarade u skladu sa svojim sposobnostima i spremnošću za rad. Pored toga, postojaće dosta neuposlenog kapitala, što će ograničiti interes za investiranjem i tehnološkim napretkom. To, opet, znači da će se povećati teret tekućih i dužničkih obaveza, što ne može da bude povoljno za finansijske institucije, recimo za banke.

Sa ovim će se problemima suočiti praktično sve zemlje Evropske unije i sve balkanske privrede, mada ne sve u istom intenzitetu i sa istim izgledima na kratak i srednji rok. Od čega zavise različiti ishodi? Jednim delom od privredne strukture, a drugim u makroekonomskim ograničenjima, koji su delimično dati, a delimično zavise od privredne politike i reformi institucija.

Privremene i trajne promene

Zemlje u srednjoj Evropi, na primer, zavise u velikoj meri od izvoza robe i usluga. Posebno je značajan udeo izvoza industrijskih dobara. Recesija u Sloveniji, Češkoj, Slovačkoj i Mađarskoj velikim delom se može objasniti padom tražnje za trajnim potrošnim dobrima, kao što su automobili. Oporavak ovih privreda zavisi u velikoj meri od toga da li će se oporaviti njihov izvoz. Ukoliko ljudi nastave da kupuju trajna potrošna dobra, ove bi privrede trebalo da se oporave. Ovde valja uočiti jednu razliku, koja je važna. Naime, kriza može da ima privremene i trajne posledice. Recimo, ne bi trebalo očekivati da će se trajno smanjti tražnja za proizvodima prerađivačke industrije. Tako da ako je neko zaposlen u, recimo, proizvodnji i izvozu televizora, eventualan gubitak posla bi trebalo da je privremen. Ukoliko je, međutim, neko radio u građevinarstvu, eventualni gubitak posla bi mogao da bude trajan, jer je sasvim moguće da će biti potrebno vreme da se počne sa jednom ili drugom vrstom gradnje. Biće, dakle, potrebna strukturna promena, što će reći da se nešto trajno proizvodi više, a nešto manje.

Grubo posmatrano, zemlje se mogu podeliti na one koje imaju veliki izvozni sektor i one u kojima preovladava sektor usluga koje ne učestvuju u spoljnoj trgovini. U ove druge spadaju sve balkanske zemlje, pa i Hrvatska. Robni izvoz je u čitavoj toj regiji veoma mali i obično skoncentrisan na nekoliko proizvoda. Uvoz, pak, zna da bude ne samo duplo, kao u Hrvatskoj i Srbiji, već i troduplo veći od izvoza. Deficit u spoljnoj razmeni se popravlja ili izvozom usluga (turizam) ili doznaka iz inostranstva. No, i uz to, deficiti na tekućem računu platnog bilansa su veliki i neodrživi – i to pre svega, u uzročno-posledičnom smislu – zbog deficita u robnoj razmeni (videti grafikone uvoza i izvoza)

Zemlje srednje Evrope (tu ne spadaju baltičke zemlje) su pre krize takođe imale značajne deficite na tekućim računima bilansa plaćanja, ali je on gotovo u celini proizlazio iz obaveza prema stranim vlasnicima ili kreditorima, jer su imali približno uravnoteženu robnu razmenu (neke i suficit). Usled toga, eventualno povlačenje zarada stranih vlasnika iz ovih zemalja bi imalo uticaj na tečajeve njihovog novca, ali bi se radilo o finansijskom, a ne i strukturnom prilagođavanju njihovih privreda. Uostalom, u meri u kojoj se spoljna trgovina bude oporavljala, interes za reinvestiranjem će se povratiti.

To je, dakle, ta velika razlika između srednjevropskih i balkanskih privreda, gde Hrvatska po privrednoj strukturi pripada ovima drugima. Usled toga, privredni će oporavak zahtevati određene strukturne promene u balkanskim privredama.

Makroekonomska ograničenja

Strukturne promene neće biti lake zato što postoje značajna makroekonomska ograničenja. Uzmimo opet primer Hrvatske. Već duže vreme je poznato da su dva osnovna ograničenja privrednog rasta i napretka – spoljni dug i fiskalni deficit. U vreme pre krize, ovaj prvi je bio veći problem; spoljni dug je neprestano rastao, a na kraju ove godine će biti isti koliki i BDP. I druge balkanske privrede su gomilale spoljne dugove, ali je dostignuti nivo posebno zabrinjavajući još samo u Bugarskoj i Srbiji. Naravno, spoljni dug je samo posledica neuravnotežene spoljne razmene – deficit u razmeni sa svetom zahteva isto toliko novo zaduženje zemlje (ako se ne koriste devizne rezerve). Ukoliko je to zaduživanje veće od rasta proizvodnje, rašće i spoljni dug u odnosu na BDP. U nekom će se času taj rast spoljnog duga morati usporiti, što znači da će se zemlja razduživati. To, pak, ograničava stopu privrednog rasta.

U vreme posle akutne krize, dakle sledeće i narednih godina, balkanske i baltičke zemlje se lako mogu suočiti sa pogoršanim uslovima kreditiranja. Usled čega će biti potrebno da se smanjuje potrošnja, jer se tako smanjuje uvoz i spoljnotrgovinski deficit, pa i tražnja za stranim kreditima. Tu je sada to drugo ograničenje. Jasno je da će biti potrebno smanjivati javne rashode. To je u nekim zemljama lakše izvesti nego u drugima. Razlozi su socijalni i politički. Recimo, u baltičkim zemljama je, čini se, bilo moguće imati fiskalnu ravnotežu, a u nekima od njih ona nije bitno ugrožena ni u vreme duboke depresije kroz koju prolaze. U nekim drugim zemljama, na primer u Bugarskoj i Makedoniji, fiskalna ravnoteža je takođe bila održavana, pa su čak i deficiti u vreme krize relativno mali. Ali u nekim zemljama je veoma teško uspostaviti fiskalnu disciplinu, a među njih spadaju Mađarska i Srbija.

Hrvatska je specifična zbog toga što je sa jedne strane javni dug relativno stabilan i ne naročito visok, ali je fiskalnu ravnotežu bilo teško uspostaviti čak i u periodima kada je stopa privrednog rasta bila visoka. Razlog za to je nefleksibilnost potrošne strane proračuna, gde izdaci za penzije igraju veliku ulogu, slično kao i u Srbiji. No, nasuprot tome, nije lako voditi ni ekspanzivnu fiskalnu politiku u vreme recesije, jer je nivo javne potrošnje veoma visok (viši nego u bilo kojoj drugoj zemlji u tranziciji, osim možda u Mađarskoj), a postoji i bojazan da bi se povećanim zaduživanjem države izvršio pritisak na tečaj. Tako da ne preostaje ništa drugo nego da se povećavaju porezi i usporava rast javne potrošnje, mada i jedno i drugo ima negativne posledice na privredni rast. Imaće ga i u budućnosti, ako se sa tom politikom nastavi.

Relativne cene

Jasno je da će biti potrebna promena ponašanja kako bi se omogućile potrebne strukturne promene. Jasno je da izvori rasta zemalja sa niskim izvoznim sektorom i visokim stranim zaduženjem neće moći da dođu iz domaće potrošnje, već pre svega iz povećanog izvoza. To podrazumeva i značajno sporiji rast potrošnje i povećanje domaće štednje. No, ako se stvari posmatraju ekonomski, teško je očekivati promenu ponašanja ako se ne menjaju relativne cene. A kada je reč o povećanom izvozu, ključna relativna cena je tečaj.

Ovde se zemlje u tranziciji opet mogu razvrstati po režimu tečaja; recimo na one sa fiksnim i one sa fleksibilnim tečajem, da uprostimo stvari. Zemlje sa fiksnim tečajem ili smanjuju javnu i privatnu potrošnju, što dovodi do neposrednog pada nadnica i drugih zarada, ili do toga dolazi usled pada proizvodnje i povećanja broja nezaposlenih; ili povećavaju javnu potrošnju da bi održali proizvodnju i zaposlenost. U prvu grupu spadaju zemlje koje su vezane za evro, ali imaju i svoj novac. U drugu spadaju zemlje unutar evro zone, recimo Slovenija i Slovačka. Hrvatska je bliža prvoj grupi. Uporedimo Sloveniju i Hrvatsku. Kao što se vidi iz dijagrama, Slovenija je znatno povećala javni dug, što je delimično posledica ekspanzivne fiskalne politike. Hrvatska je u tome mnogo suzdržanija, mada je jasno da javni dug raste.

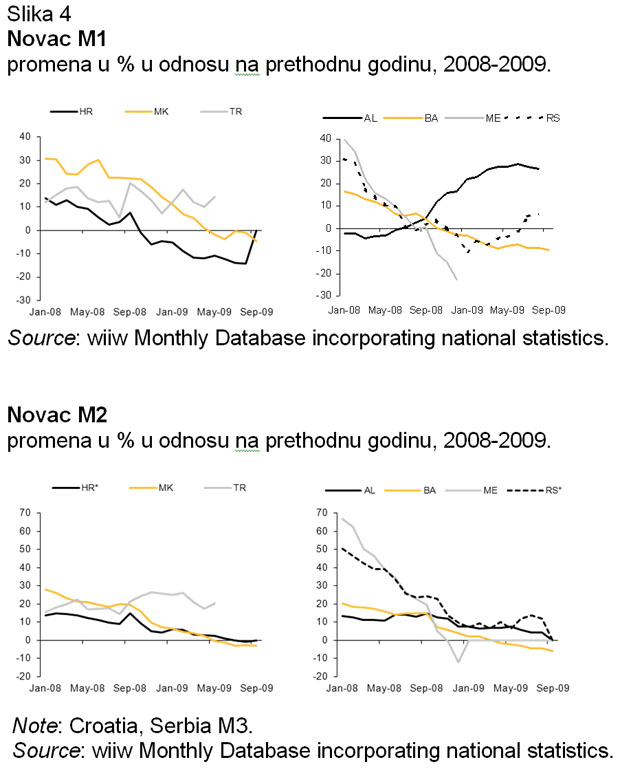

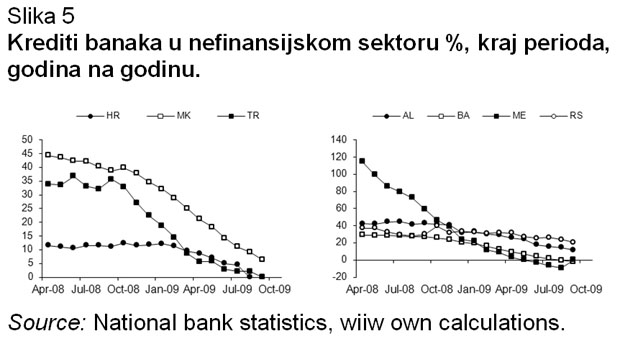

Ovaj će da nastavi da raste jer tek predstoje obaveze u privatnom sektoru koje će država morati da preuzme. Ako se pogleda kreditna aktivnost, vidi se da je novih kredita veoma malo, a tako će biti i ubuduće. Što će značiti da će mnoge obaveze preduzeća i domaćinstava morati da preuzme proračun. Pored toga, rašće i socijalni izdaci. Tako da bi trebalo očekivati povećanje javnih obaveza, samo što će ono biti pasivno, a ne aktivno, u vidu fiskalnog stimulusa, kao u zemljama članicama evro zone.

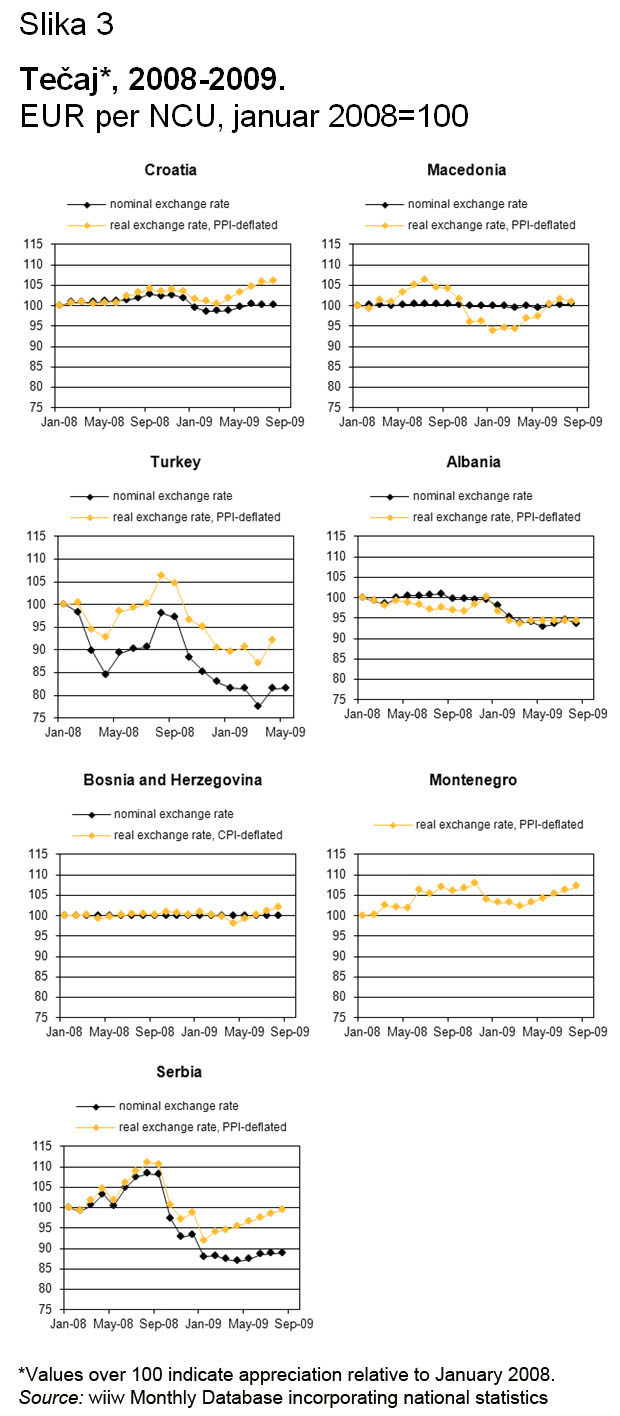

Koju ulogu u tome ima tečaj? Ako se pogleda ponašanje realnog tečaja u zavisnosti od režima nominalnog tečaja, vidi se da realni tečaj apresira u zemljama sa fiksnim nominalnim tečajem, a depresira u onima sa fleksibilnim tečajem. Depresijacija realnog kursa podstiče izvozni sektor, a apresijacija uvozni, tako da u zemljama koje imaju veoma ozbiljnu neravnotežu u razmeni sa inostranstvom, fiksni kurs deluje kao prepreka rastu izvoza i ne podstiče promene u ponašanju privrednih subjekata. Ako se samo pogleda grafikon kretanja nominalnog i realnog tečaja kune, videće se ovaj negativni uticaj na konkurentnost hrvatske privrede.

Izgledi

Sledeće godine se ne može očekivati neki značajan oporavak u evropskim privredama (sa nekim izuzecima), ali zemlje koje imaju značajan izvozni sektor i fleksibilni tečaj mogu da se vrate na put privrednog rasta u srednjem roku. Zemlje koje nemaju značajan izvozni sektor i imaju fiksni tečaj suočiće se sa značajnim izazovima na srednji rok. Nešto se može postići strukturnim reformama i povećanom štedljivošću proračuna i fondova, ali to zahteva vreme, i uz njih se ne može očekivati značajna promena ponašanja ukoliko se ne menjaju relativne cene.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Tekst prvi put objavljen u zagrebačkom Globusu, decembar 2009.

Peščanik.net, 26.01.2010.

- Biografija

- Latest Posts

Latest posts by Vladimir Gligorov (see all)

- Kosmopolitizam je rešenje - 21/11/2022

- Oproštaj od Vladimira Gligorova - 10/11/2022

- Vladimir Gligorov, liberalni i nepristrasni posmatrač Balkana - 03/11/2022