{kind=link}

Politička previranja bez ekonomskog šoka?

U nedavnom tekstu za Peščanik tvrdio sam da ekonomska kriza sama po sebi retko dovodi do političkih promena. Današnja Srbija nudi obrnuti zagonetku: šta ako politička previranja ne ostave vidljiv ožiljak na ekonomiji? Šta bi to otkrilo o strukturi privrede, o otpornosti – ili inertnosti – društva, i o spremnosti javnosti da podrži političku promenu?

Političke krize se u pravilu povezuju s ekonomskim poremećajima, čak i kada ne prerastu u potpunu nestabilnost. Iz marksističke perspektive, ova veza prolazi kroz krugove kapitala kako ih je opisao Marks u „Kapitalu, tom 2“: prekidi u bilo kojoj fazi – proizvodnje, cirkulacije ili realizacije – mogu zaustaviti akumulaciju. Savremena empirijska istraživanja (Alesina i dr., 1996) potvrđuju da državni udari, masovni protesti i nasilne političke smene vlasti usporavaju rast prvenstveno odvraćanjem investicija.

U tom okviru izdvajaju se tri kanala. Prvo, politički nemiri mogu prekinuti cirkulaciju kapitala: štrajkovi, protesti i blokade zaustavljaju proizvodnju, odlažu realizaciju viška vrednosti i – u sektorima koji zavise od izvoza i turizma – smanjuju devizne prihode, ograničavajući pretvaranje viška vrednosti u globalno prometni kapital. Drugo, neizvesnost menja ponašanje domaćih kapitalista: može usporiti obrt kapitala, potaknuti gomilanje likvidne imovine i ubrzati odliv kapitala – obrasci koji su u skladu sa srpskim perifernim političkim kapitalizmom, gde se državni resursi usmeravaju ka politički povezanim sektorima, a ne ka široko zasnovanim produktivnim ulaganjima. Treće, strani kapital reaguje brzo: zaustavlja projekte „na zelenoj livadi“, odgađa proširenja i agresivnije iznosi profite u inostranstvo. U modelu zavisne akumulacije koji se snažno oslanja na strane direktne investicije, takvi potezi menjaju raspodelu viška vrednosti između domaćeg i stranog kapitala.

Finansijska nestabilnost u ovom okviru nije samo tehnički disbalans, već i mehanizam preraspodele: depresijacija valute, inflacija i više kamatne stope prenose vrednost s rada na kapital. U Srbiji su se političke krize često prenosile preko globalnih i regionalnih finansijskih kanala, pojačavajući klasne efekte sve dok ne bi zapretile samoj akumulaciji.

Ipak, podaci za januar-jul 2025. otkrivaju složeniju sliku. Prema zvaničnim statistikama, realni BDP je porastao za 2,0 posto i u prvom i u drugom kvartalu, što implicira godišnju stopu neposredno ispod 3 posto, koliko za 2025. prognoziraju Svetska banka i MMF – manjak koji teško da je dramatičan, posebno s obzirom na to da rast obično ubrzava prema kraju godine. Industrijska proizvodnja sledi uobičajeni sezonski ritam, promet u maloprodaji je stabilan, a dinar je ostao uglavnom stabilan.

Međutim, bilans kapitalnih tokova baca senku na ovu prividnu otpornost. Prilivi stranih direktnih investicija su u padu, a u prvoj polovini 2025. zabeležen je i odliv portfeljskog kapitala – retka pojava u prethodnim godinama. Ovo sugeriše da, iako je kratkoročna cirkulacija kapitala očuvana, očekivanja kapitala u dužem roku postaju nesigurnija.

Na papiru, privreda još uvek kao da je imuna na politička previranja koja pune ulice od novembra 2024. U zemlji gde su se političke krize istorijski često prelivale u ekonomsku nestabilnost, ovo razdvajanje je upadljivo. Iako su protesti od novembra 2024. bili masovni i dugotrajni, nedostaje im organizacioni doseg, klasna alijansa i alternativna ekonomska vizija koja bi ugrozila reprodukciju postojećeg režima akumulacije – što kapitalu omogućava da ih tretira kao turbulenciju, a ne kao sistemski rizik.

Da li ovakva slika ukazuje na strukturnu otpornost ili na ukorenjenu inertnost praćenu sve jasnijim „pukotinama“ u investicionim tokovima – pitanje je koje ovaj tekst nastoji da istraži. Ovde razvijena teza jeste da stabilnost odražava samoojačavajuću logiku srpskog perifernog političkog kapitalizma – sistema čija se kratkoročna postojanost manje oslanja na dinamičan rast, a više na segmentaciju političkih i ekonomskih elita i odsustvo verodostojne alternativne akumulacione strategije. Ta stabilnost, međutim, ima svoju cenu: reprodukuje obrasce koji onemogućavaju transformativne promene u ekonomiji i politici. Istovremeno, društvena baza protesta ostaje ograničena – pretežno u okvirima srednjih slojeva – što sugeriše da sadašnja politička kriza ne uključuje one društvene grupe čija bi mobilizacija mogla da ozbiljnije ugrozi režim akumulacije.

Upravo zato je za razumevanje sadašnje krize važno obratiti pažnju na ekonomske podatke – ne zato što oni sami mogu objasniti političku dinamiku, već zato što otkrivaju u kojoj meri kapital i društvo (ne) reaguju na politička previranja. Pritom, važno je naglasiti da se ovde ne analiziraju izolovani mesečni podaci, već njihovo mesto u dužim trendovima. Upravo tu, po mom mišljenju, greše i vlast i opozicija: izvode dalekosežne političke zaključke iz nekoliko povoljnih ili nepovoljnih meseci, dok zanemaruju širu dinamiku prethodnih godina. Kada se ekonomski rezultati posmatraju u kontinuitetu, kratkoročne oscilacije dobijaju drugačije značenje – one češće ukazuju na sezonske obrasce ili administrativna kašnjenja nego na suštinske promene u akumulacionom režimu. Takva perspektiva omogućava da politička kriza i ekonomska kretanja budu stavljeni u realističniji odnos.

Stabilna proizvodnja i potrošnja usred uličnih protesta

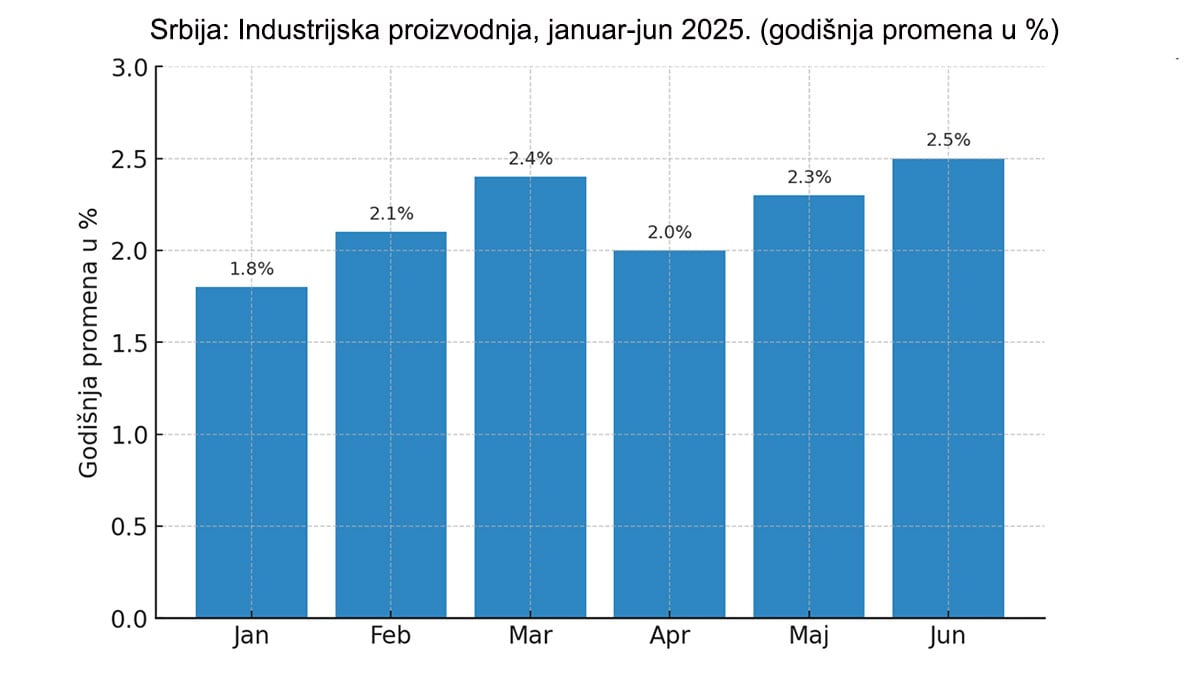

Politička previranja mogu uticati na privredu prekidom cirkulacije kapitala – štrajkovi, protesti i blokade mogu zaustaviti proizvodnju, usporiti promet robe i otežati realizaciju viška vrednosti. Ipak, industrijska aktivnost za sada ne pokazuje dokaze o takvim poremećajima (Grafikon 1). Industrijska proizvodnja u Srbiji porasla je u junu 2025. za 2,5% u odnosu na isti mesec prethodne godine, uz mesečni rast od 1,2% nakon sezonskog prilagođavanja.

Maloprodaja – još jedna oblast u kojoj bi politička nestabilnost brzo mogla da priguši tražnju smanjenom mobilnošću potrošača ili preventivnom štednjom – takođe je zadržala rast. U junu je promet porastao za 7,7% nominalno i 4,3% realno na godišnjem nivou, dok su proseci za januar-jun iznosili 5,4% i 2,2%. Ovi podaci pokazuju da radnička domaćinstva još nisu ograničila potrošnju, omogućavajući kapitalu da nastavi ciklus proizvodnje i prodaje robe bez značajnih prekida.

{kind=link}

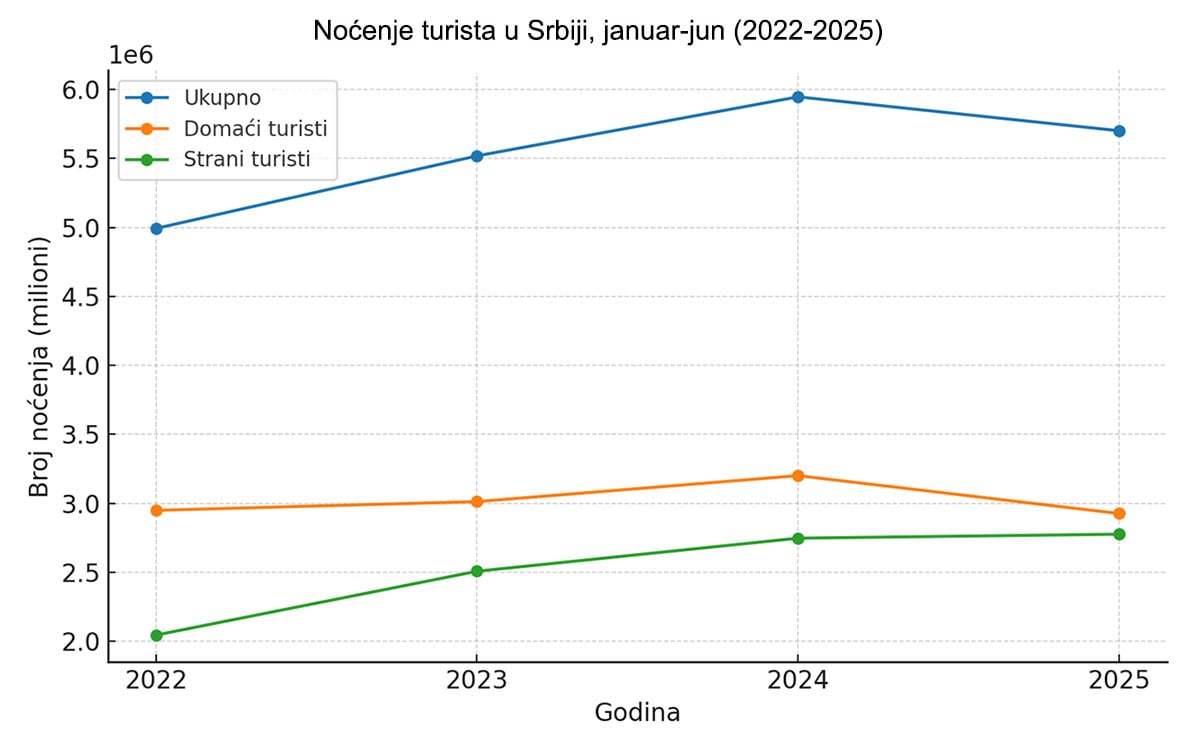

Turizam, često istican kao sektor posebno ranjiv na političke potrese, našao se u središtu političkih optužbi: vlast i opozicija svaljuju krivicu jedna na drugu za pad broja turista u prvoj polovini 2025. godine. Međutim, pogled iz duže perspektive slabi te tvrdnje (Grafikon 2). Ukupan broj noćenja (5,7 miliona) manji je nego u istom periodu 2024, ali i dalje premašuje rezultate iz 2022. i 2023. godine. Pad je koncentrisan na domaće turiste, dok su noćenja stranih turista blago porasla. Pritom, broj domaćih noćenja u 2025. gotovo je identičan nivou iz 2022, što ukazuje da se radi o oscilaciji u okviru dugoročnog rasta, a ne o strukturnom preokretu. Drugim rečima, i uz ovogodišnji pad, turizam nastavlja da generiše devizne prihode i održava cirkulaciju kapitala u skladu sa obrascima iz prethodnih godina, što osporava tvrdnje da politička kriza već sada proizvodi ozbiljnije poremećaje u ovoj grani.

Podaci o registrovanoj zaposlenosti potvrđuju ovu sliku. Tokom prethodnih 12 meseci, ukupan broj registrovanih zaposlenih u Srbiji kretao se uz minimalna odstupanja oko 2,36 miliona. Junski podatak za 2025. godinu (2.364.216) praktično je nepromenjen u odnosu na isti mesec prethodne godine, što ukazuje da preduzeća nisu pokrenula masovna otpuštanja i da je tržište rada, za sada, apsorbovalo političku neizvesnost bez vidljivog gubitka pozicija najamnog rada.

{kind=link}

Zajedno posmatrani, podaci o industriji, trgovini na malo, turizmu i zaposlenosti ukazuju na privredu u kojoj se očekivani kratkoročni poremećaji u reprodukciji kapitala, za sada, nisu materijalizovali – iako osnovne slabosti ostaju prisutne ukoliko bi se politička kriza produbila i prelila na sferu proizvodnje, cirkulacije ili radnih odnosa.

Usporavanje domaćih investicija uz državnu potporu

Dok glavni pokazatelji potrošnje oslikavaju kratkoročne reakcije tržišta i svakodnevni kontinuitet cirkulacije kapitala, investicije govore o dugoročnijim očekivanjima kapitala i spremnosti da se višak vrednosti reinvestira u proširenu reprodukciju. Zbog toga one predstavljaju ne samo još jedan kanal kroz koji politička kriza može biti preneta u privredu, već i kvalitativno drugačiji signal – indikator poverenja kapitala u budućnost akumulacije. U marksističkim terminima, investicije su sfera u kojoj se višak vrednosti pretvara u sredstva za proizvodnju; svako oklevanje ovde signalizira moguće slabljenje celokupnog akumulacionog ciklusa.

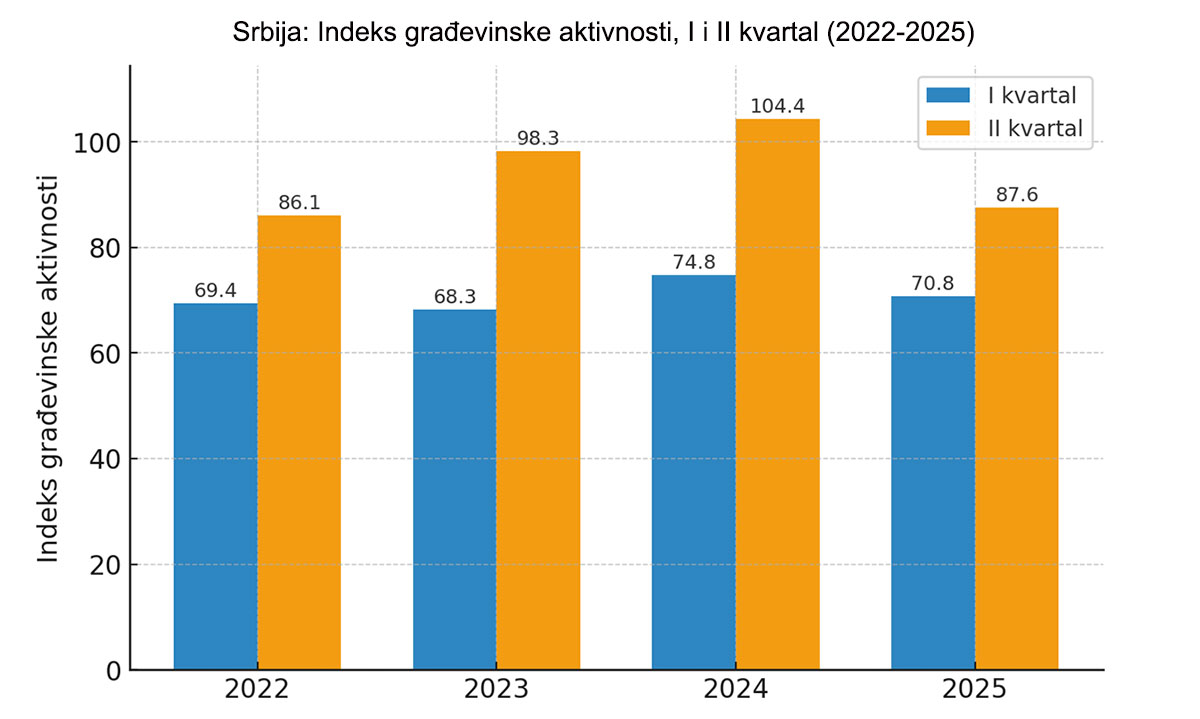

To se najjasnije vidi u građevinskom sektoru, koji u Srbiji predstavlja jedan od glavnih kanala kapitalne akumulacije – i prema mnogima jedno od centralnih žarišta korupcije – gde sezonski obrasci omogućavaju da se kratkoročna kretanja uporede sa višegodišnjim trendovima. Indeks građevinske aktivnosti Republičkog zavoda za statistiku pokazuje ujednačen sezonski ritam: proizvodnja se u prvom kvartalu naglo smanjuje, a potom oporavlja u drugom (Grafikon 3). Ovakav obrazac je uočen 2022, 2023. i 2024. godine. U 2025, pad u prvom kvartalu bio je u skladu sa sezonskim normama (70,8), a oporavak u drugom kvartalu na 87,6 bio je slabiji nego 2023. i 2024, ali uporediv sa 2022. godinom. To sugeriše da bi bilo prerano donositi konačne zaključke o neuobičajenom usporavanju.

{kind=link}

Podaci o izdatim građevinskim dozvolama pokazuju sličnu sliku blagih oscilacija, a ne odlučnog pada. U aprilu 2025. godine broj dozvola bio je manji za 15% u odnosu na isti mesec prethodne godine, dok je u maju 2025. pad iznosio 9,5% u poređenju sa majem 2024. Međutim, mesečne varijacije u ovoj seriji su uobičajene, a broj dozvola u februaru i martu 2025. bio je približan ili čak veći nego u istim mesecima prethodne godine. Posmatrani izolovano, aprilski i majski pad mogli bi da odražavaju pitanja tajminga u odobravanju projekata, a ne trajnu uzdržanost privatnog sektora.

Istraživanje CEVES-a ukazuje da su i javne i privatne investicije na silaznoj putanji još od druge polovine 2024. godine, što je doprinelo usporavanju rasta BDP-a na oko 2% početkom 2025. Ipak, s obzirom na to da planovi državne kapitalne potrošnje za 2025. ostaju značajni – približno 314 milijardi dinara (2,7 milijardi evra) za infrastrukturu i projekte vezane za Expo 2027 – ovakva potrošnja će verovatno nastaviti da podržava agregatnu tražnju i obezbeđuje uslove za nastavak ekstrakcije viška vrednosti u građevinskom sektoru. Stoga nešto slabija cifra građevinske aktivnosti u drugom kvartalu može pre odražavati administrativna kašnjenja u javnim nabavkama nego endogeno povlačenje privatnog kapitala.

Ukratko, dok je tempo formiranja kapitala izgubio deo zamaha, dostupni pokazatelji još ne ukazuju na to da je politička kriza izazvala dublji ili dugoročniji šok poverenja kapitala. Investicije tako ostaju prostor u kojem se najjasnije prelamaju očekivanja o budućoj stabilnosti akumulacije – i u kojem bi se prvi mogao pojaviti signal ozbiljnijeg zaokreta.

Oprez i strpljenje stranog kapitala

U zavisnim ekonomijama, pad domaće proizvodnje i investicija dodatno se pojačava spoljnim slabostima. Kako su primetili Baran i Sweezy, a zatim i Amin, periferni kapitalizam počiva na krhkim vezama sa svetskim tržištima koje politički nemiri lako mogu da destabilizuju. Arrighi je naglasio da su u takvim sistemima država i kapital povezani u delikatnoj ravnoteži, u kojoj se politički potresi često preliju u privredu. Srbija se ovome uklapa: u njenoj perifernoj ekonomiji, strana direktna ulaganja (SDI) funkcionišu manje kao stabilan izvor produktivnog kapitala, a više kao mehanizam ekstrakcije viška vrednosti.

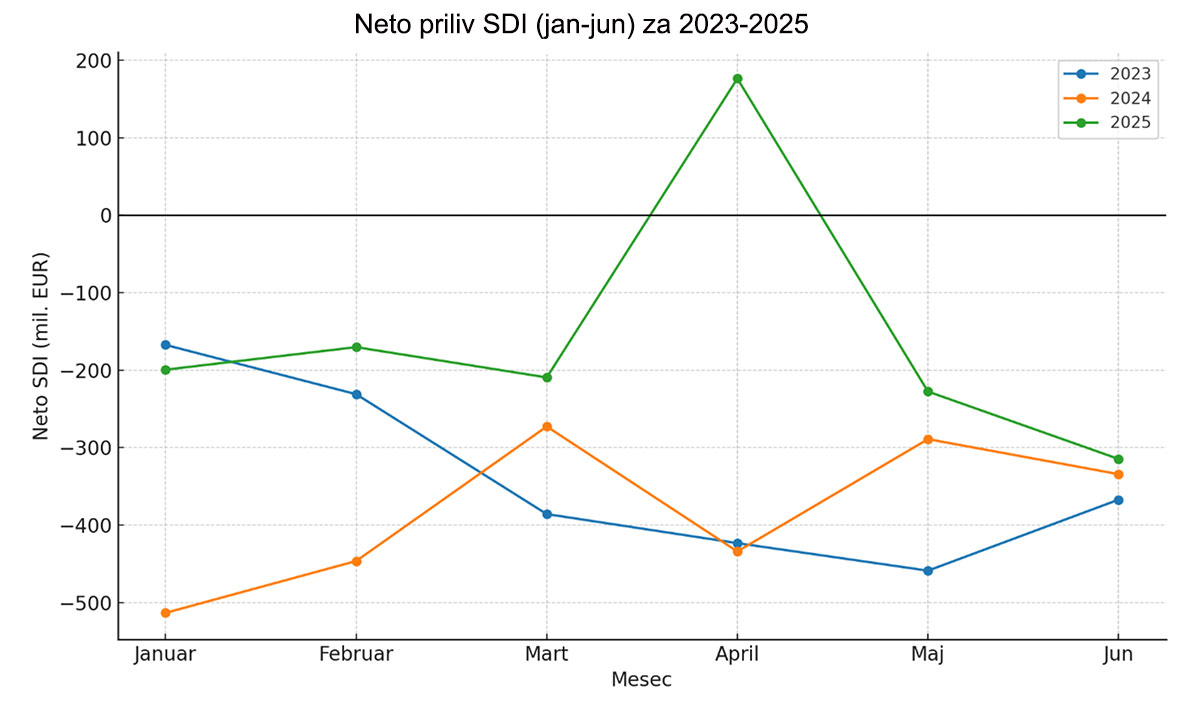

Najvidljiviji kanal ove ekstrakcije jeste investicioni ciklus: početni prilivi finansiraju akviziciju imovine i proizvodnju, nakon čega sledi sve veći tok odliva kroz repatrijaciju profita i realokaciju kapitala u inostranstvo. Najnoviji podaci NBS-a iz bilansa plaćanja za period januar-jun 2025. pokazuju neto priliv SDI od 0,94 milijarde evra – znatno manji nego u istom periodu 2023. (2,02 milijarde evra) i 2024 (2,28 milijardi evra) (Grafikon 4). Dakle, kapital i dalje ulazi u zemlju kroz SDI, ali u znatno smanjenom intenzitetu u odnosu na prethodne dve godine.

{kind=link}

Mesečni podaci pokazuju da je prva polovina 2025. donela mešavinu skromnih neto priliva i čak povremenih odliva – uključujući retku pojavu pozitivnog salda u aprilu, kada su domaća ulaganja u inostranstvu (416 miliona evra) nadmašila priliv stranih investicija (240 miliona evra). Takav ishod nije zabeležen ni 2023. ni 2024. godine. Analitičari MAT-a i Kvartalnog monitora ukazuju da ovakvi rezultati proističu iz dvostrukog negativnog efekta: znatno manjeg priliva (upola slabijeg nego u prva tri meseca 2024, kada je bio pojačan jednokratnom prodajom imovine Telekoma), ali i znatno većeg odliva domaćih ulaganja u inostranstvo (rast od 141,6%). Drugim rečima, pad neto priliva nije samo posledica političke neizvesnosti i sporijeg rasta u evrozoni, već i aktivnijeg „izvoza kapitala“ od strane domaćih investitora. Upravo oko ovog pitanja vodi se i politička polemika: vlast tvrdi da blokade i protesti urušavaju ekonomiju, dok opozicija i deo stručne javnosti odgovaraju da je sama vlast već urušila domaći privatni sektor nepromišljenim oslanjanjem na strane investicije.

Prvih šest meseci 2025. beleže pozitivan saldo portfeljskih investicija (+501 miliona evra), što u terminologiji platnog bilansa znači odliv kapitala – srpski investitori su više ulagali u inostranstvu nego što je kapital ulazio u Srbiju. U istom periodu 2024. saldo je bio negativan (-453 miliona evra), tj. priliv. U kombinaciji sa rastom odliva SDI, ovaj pomak može ukazivati na početke gubitka poverenja domaćih investitora u budućnost srpske ekonomije. Iako je prerano govoriti o trendu na osnovu samo šest meseci, signal je teško ignorisati.

Dodatnu neizvesnost donosi i činjenica da je Telekom Srbija najavio emisiju obveznica u vrednosti do 1,2 milijarde evra u periodu 2025-2026. Takav plasman bi se u bilansu plaćanja evidentirao kao priliv portfeljskog kapitala, što bi saldo moglo prebaciti u negativnu zonu do kraja godine. Ipak, ovaj priliv ne bi menjao strukturnu sliku: reč je pre svega o zaduživanju, a ne o novim produktivnim ulaganjima. Na taj način, čak i ako se saldo formalno „popravi“, ostaje činjenica da domaći kapital diversifikuje ulaganja van zemlje dok strana sredstva ulaze prvenstveno kroz dug, a ne kroz dugoročne proizvodne investicije.

Ostali pokazatelji investicionog poverenja na prvi pogled deluju umirujuće. Procene suverenog rizika ostaju stabilne: S&P zadržava investicioni rejting Srbije na BBB-, Fitch je u julu 2025. potvrdio ocenu BB+ uz pozitivan izgled, a Moody’s drži ocenu Ba2, takođe uz pozitivan izgled. Cene na finansijskim tržištima potvrđuju ovu stabilnost – prinosi na evroobveznice i CDS spredevi nisu se proširili – što ukazuje da portfeljski investitori i dalje Srbiju percipiraju kao relativno bezbedno mesto za kratkoročna ulaganja.

U celini, smanjenje neto priliva SDI i istovremeni rast odliva portfeljskih investicija bolje je tumačiti kao privremeno usporavanje tempa akumulacije nego kao znak strukturne transformacije. Strukturno stanje zavisnosti ostaje, a makroekonomska stabilnost zemlje i dalje zavisi od održavanja eksternog finansiranja i prilagođavanja potrebama stranog kapitala za transfer profita. Naredni meseci će pokazati da li su slabiji SDI prilivi i rast portfeljskih odliva tek prolazna fluktuacija ili početak trenda. U svakom slučaju, reč je o potencijalnom crvenom signalu koji zaslužuje pažljivo praćenje.

Finansijska tržišta nisu uzdrmana političkom bukom

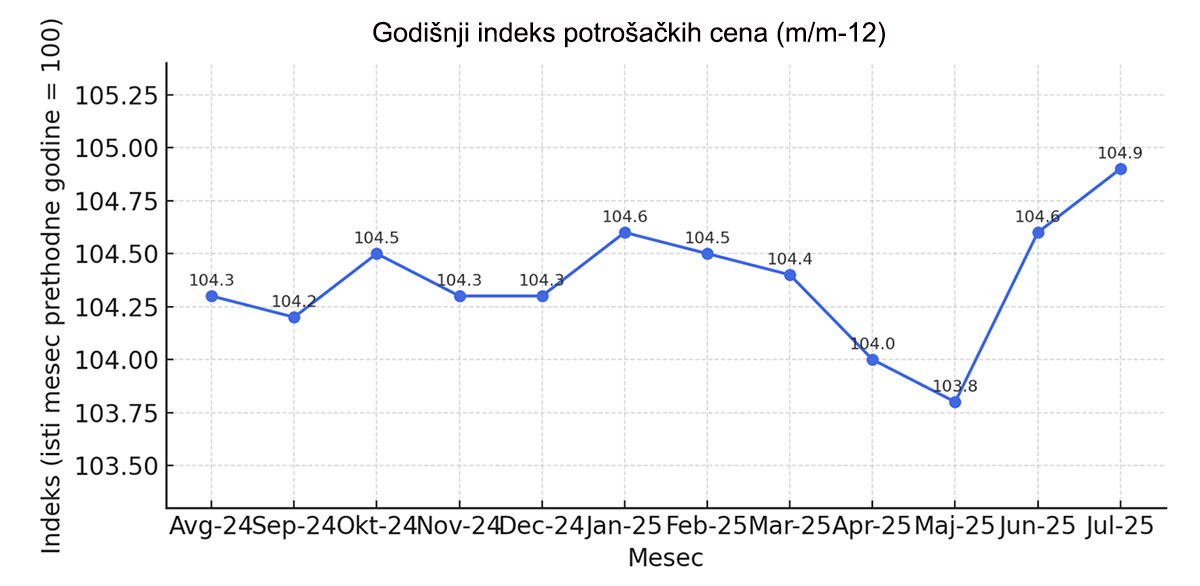

Dok bilansi kapitala pokazuju prve znake upozorenja, indikatori na finansijskim tržištima i dalje šalju poruku stabilnosti. Opšta inflacija nastavila je da usporava sredinom 2025 (Grafikon 5), padajući sa 6,6% u maju na 6,3% u julu, pre svega zahvaljujući nižim cenama hrane i energije – kategorija koje dominiraju potrošnjom radničke klase. Devizno tržište ostalo je stabilno, sa dinarom koji se u drugom kvartalu trgovao blizu 117,2 za evro (u poređenju sa 117,2 u 2023. i 117,1 u 2024), a ovu stabilnost nije održalo tržišno samouravnoteženje, već aktivna intervencija NBS-a.

Bruto devizne rezerve porasle su za 0,93 milijarde evra u julu, delimično nadoknađujući pad iz prvog kvartala kada prilivi SDI nisu pokrili deficit tekućeg računa. Ovo naglašava trajnu zavisnost od priliva spoljnog kapitala radi uravnoteženja spoljnog računa – strukturnu karakteristiku perifernih privreda, gde devizni prilivi od izvoza nisu dovoljni da finansiraju i uvoz i repatrijaciju profita u vlasništvu stranih kompanija.

Javni dug je na kraju jula pao na 43,7% BDP-a, što je najniži nivo od 2019. godine, uz pomoć snažnog nominalnog rasta BDP-a i fiskalne konsolidacije. Iako se ove brojke predstavljaju kao pokazatelji „kredibiliteta politike“, one istovremeno odražavaju i ulogu države u održavanju uslova povoljnih za strani i domaći kapital – kroz disciplinu u servisiranju duga, stabilan kurs i kontrolu inflacije – često po cenu ograničavanja socijalne potrošnje i rasta plata.

{kind=link}

U celini, formalni pokazatelji finansijske stabilnosti ostaju pozitivni: inflacija usporava, kurs dinara je stabilan, a javni dug se smanjuje. Ipak, ovi rezultati počivaju na inherentno krhkoj osnovi – kontinuiranom prilivu spoljnog finansiranja i sposobnosti NBS-a da brani kurs. Ukoliko bi se politička nestabilnost produbila ili globalni uslovi likvidnosti zaoštrili, privid stabilnosti mogao bi brzo da se istopi, otkrivajući ranjivosti zavisnog modela akumulacije.

Otporna ili stagnirajuća? Dilema stabilnosti Srbije

Podaci iz sredine 2025. godine pokazuju privredu koja, za sada, podnosi političku turbulenciju bez vidljivih potresa. Rast BDP-a se kreće tek neznatno ispod projekcija MMF-a i Svetske banke, ali ostaje u okviru ciljanih vrednosti; industrijska proizvodnja, maloprodaja i zaposlenost ne pokazuju znake kolapsa; dinar je stabilan; odliv kapitala se usporio.

Ipak, bilansi kapitala šalju nijansiraniju poruku: neto prilivi stranih direktnih investicija su oslabili, dok su odliv portfeljskog kapitala i ulaganja domaćih investitora u inostranstvo porasli. Za sada je prerano govoriti o trendu, ali ovi pokazatelji mogu predstavljati prvi znak erozije poverenja u domaću ekonomiju. Izvesno smanjenje SDI priliva odražava oprez stranih investitora, dok domaći kapital, proizvodnja i potrošnja za sada ne pokazuju znake uznemirenosti političkim potresima – što se može čitati kao još jedan dokaz unutrašnje inercije i odsustva političke volje za promenama. Iz perspektive reprodukcije kapitala, ništa ne upućuje na skori prekid akumulacionog ciklusa.

Ova ekonomska otpornost ima i politički pandan. Ni fragmentisana parlamentarna opozicija, ni studentski protesni pokret nisu artikulisali uverljivu viziju budućnosti Srbije (uključujući i alternativni ekonomski model) koja bi, Lenjinovim rečima, mogla da „postane materijalna sila osvajanjem masa“. Uloga radničke klase u ovim previranjima je indikativna: moje istraživanje raspodele između dohotka od rada i kapitala u Srbiji tokom poslednje dve decenije pokazuje izuzetnu strukturnu stabilnost. Realne plate su rasle, profitabilnost ostala postojana, a dugoročna ravnoteža između rada i kapitala netaknuta – svojevrsni distribucioni mir bez preraspodele. Prema podacima RZS-a, prosečna neto zarada u maju 2025. iznosila je 107.705 dinara, dok je medijalna plata bila 84.408 dinara. U periodu januar-maj 2025, neto zarade porasle su za 10,8% nominalno, odnosno 6,2% realno u poređenju sa prethodnom godinom. Takvi trendovi potvrđuju raniji nalaz: rast realnih plata odvija se u okvirima stabilne profitabilnosti, a odnos između rada i kapitala ostaje praktično nepromenjen. U tom kontekstu, sindikati su ostali pretežno pasivni, odbijajući da mobilišu ili podstaknu masovne akcije, čime se učvršćuje utisak društvene inertnosti ispod vidljive površine protesta.

Ograničeni dometi protesta mogu se bolje razumeti kroz koncept „pobune srednjih slojeva“. Jelena Pešić u svojoj analizi protesta Jedan od pet miliona pokazuje da su glavni učesnici bili pripadnici tzv. građanske elite, čiji zahtevi prevazilaze ekonomska pitanja i usmereni su ka demokratiji, vladavini prava i slobodi medija. Sličan obrazac prepoznaje Kenny (2017) u globalnom kontekstu, dok Ishchenko (2024) govori o „majdanskim revolucijama“ – cikličnim pobunama srednjih slojeva koje uspevaju da promene vlast, ali ne i režim akumulacije, pa se stoga ponavljaju bez razrešenja strukturnih društvenih antagonizama. Ovaj obrazac slabosti srednjih slojeva nije nov. Još početkom 20. veka, J. Justin Dempsey je u eseju The Revolt of the Middle Class (1913) opisivao njihovu „parazitsku“ poziciju spram kapitala, nedostatak organizacije i slepu zavisnost od elita.

Za razliku od tog vremena, kada su srednji slojevi u razvijenim kapitalističkim društvima činili neznatnu manjinu u odnosu na brojčano dominantan proletarijat i siromašne seljake, njihov udeo se tokom 20. i 21. veka značajno povećao. Prema podacima Republičkog zavoda za statistiku, u Srbiji se danas u srednji sloj može svrstati oko 43% zaposlenih (rukovodioci, stručnjaci, tehničari i administrativni službenici) – što je u skladu s Kennyjevom globalnom procenom da srednji sloj obuhvata približno 40% populacije. Ali uprkos njihovoj brojnosti, odsustvo organizacije i jasne političke artikulacije čini da ovi slojevi retko generišu transformaciju režima akumulacije.

Takva dinamika vidljiva je i u sadašnjoj situaciji u Srbiji: protesti ostaju bez jasne klasne artikulacije, što režimu olakšava da ih prikaže kao elitističke i neozbiljne, dok ekonomski poredak funkcioniše gotovo nesmetano.

Ovo je u oštrom kontrastu sa iskustvom Srbije s kraja 20. veka. Pad Slobodana Miloševića 2000. godine usledio je posle decenije ekonomskog kolapsa obeleženog sankcijama, hiperinflacijom, ratovima i NATO bombardovanjem 1999. Do tada je BDP pao za više od polovine u odnosu na nivo iz 1990, a privreda se samo 1999. smanjila za preko 10%. Režim se suočio ne samo sa masovnom političkom mobilizacijom, već i sa širokim društvenim konsenzusom da je postojeći poredak iscrpeo svoje mogućnosti. Ključno je bilo i postojanje pozitivnog horizonta očekivanja – perspektive brzog pristupanja Evropskoj uniji, po uzoru na druge postsocijalističke države. U toj dinamici radnička klasa, za razliku od danas, imala je vidljivu i organizovanu ulogu: štrajk rudara Kolubare i blokade poljoprivrednika postali su simboli protesta, dodatno naglašavajući da je politička kriza bila istovremeno i društvena i ekonomska.

Iz marksističke perspektive, sadašnji raskorak između političke konfrontacije i ekonomske performanse osvetljava dva momenta. Prvo, političke promene retko se pokreću samim političkim krizama; one postaju verovatne tek kada je proces akumulacije kapitala vidljivo i materijalno ugrožen, kao što je to bio slučaj krajem devedesetih. Drugo, kada akumulacija teče bez većih zastoja – kao što aktuelni podaci pokazuju – društvene snage za transformativnu promenu ostaju rascepljene, a dominacija vladajuće klase može se održati čak i uz znatne političke potrese.

U tom smislu, današnja Srbija manje liči na predrevolucionarnu situaciju, a više na fazu stabilizovanog perifernog kapitalizma, u kojoj strukture zavisnosti i segmentacija političkih i ekonomskih elita prigušuju prenos političkih šokova na ekonomsku krizu. Bez dubokog prekida u procesu akumulacije ili široko prihvaćene vizije alternativne budućnosti, politička previranja iz 2024-2025. mogla bi da ostave ekonomski poredak – i sa njim materijalne temelje režima – u velikoj meri netaknute.

Peščanik.net, 19.08.2025.

NADSTREŠNICA