Koliki je javni dug Srbije? Zavisi od toga kome pitanje postavljamo.

U Srbiji gotovo da nema ekonomske teme koja ne završava kao politički sukob. Bilo da je reč o rastu BDP-a, inflaciji, minimalnoj zaradi ili javnom dugu, tehnička pitanja brzo postaju predmet žestokih polemika između pristalica i protivnika vlasti, pri čemu se ekonomski argumenti često koriste više kao političko oružje nego kao sredstvo za razumevanje problema. Tako nastaju dve podjednako pojednostavljene slike: za jedne su zvanični podaci dokaz ekonomskog uspeha, dok su za druge gotovo po pravilu statistička manipulacija.

Rasprava o javnom dugu nije izuzetak. Ministarstvo finansija svakog meseca objavljuje podatke, međunarodne finansijske institucije ih potvrđuju, a prema podacima Narodne banke Srbije, odnos javnog duga prema bruto domaćem proizvodu već nekoliko godina kreće se oko 45-50% BDP-a (44% krajem 2025. godine). To je znatno ispod referentne vrednosti od 60% BDP-a utvrđene Mastrihtskim kriterijumima Evropske unije, koja se u međunarodnoj praksi često koristi kao granična vrednost održivog nivoa javnog duga.

To, međutim, ne znači da se javni dug nije povećavao. Naprotiv, njegov nominalni iznos porastao je sa oko 14,8 milijardi evra krajem 2011. na više od 39 milijardi evra krajem 2025. godine. Ali istovremeno je snažno rastao i nominalni BDP, pa je odnos javnog duga prema BDP-u tokom čitavog perioda ostao relativno stabilan. Iako ni merenje BDP-a nije potpuno lišeno stručnih i političkih sporova, na prvi pogled čini se da je priča o javnom dugu time završena.

Pa ipak, u stručnim raspravama sve češće se postavlja pitanje da li zvaničan odnos javnog duga prema BDP-u govori celovitu priču. Ne zato što je pogrešno izračunata, niti zato što država krije deo svojih obaveza. Pitanje je jednostavnije, ali i zanimljivije: koliko bi današnja slika javnog duga izgledala drugačije kada bi se promenio kurs dinara?

Šta nam zvaničan javni dug govori, a šta ne govori

Za početak, važno je razjasniti jednu stvar. Zvaničan odnos javnog duga i bruto domaćeg proizvoda nije statistička prevara. Ministarstvo finansija ne prikriva dug, niti Narodna banka Srbije manipuliše načinom na koji se on obračunava. Naprotiv, metodologija je standardna i u skladu sa međunarodnom praksom.

Javni dug Srbije sastoji se od obaveza denominovanih u dinarima i različitim stranim valutama. Da bi se iskazao kao procenat BDP-a, sav dug se preračunava u dinare po važećem deviznom kursu i poredi sa nominalnim BDP-om izraženim u istoj valuti. Tako se dobija pokazatelj javnog duga koji koriste praktično sve zemlje sveta.

Drugim rečima, zvaničan odnos javnog duga i BDP-a predstavlja potpuno ispravan pokazatelj javnog duga prema važećem deviznom kursu. Problem, dakle, nije u načinu na koji se dug obračunava, već u tome šta nam taj pokazatelj govori, a šta ne govori.

Razlog leži u valutnoj strukturi javnog duga. Većina obaveza države i dalje je denominovana u evrima i drugim stranim valutama, pa se njihov iznos, pre nego što uđe u zvaničnu statistiku, preračunava u dinare po važećem deviznom kursu. Zato odnos javnog duga prema BDP-u ne zavisi samo od toga koliko se država zadužila ili koliko je privreda porasla, već i od kursa po kojem se devizni dug iskazuje u domaćoj valuti. Što je dinar jači, to je dinarska vrednost javnog duga denominovanog u stranim valutama manja, pa je, uz nepromenjene ostale uslove, niži i odnos javnog duga prema BDP-u. Obrnuto, slabljenje dinara automatski povećava dinarsku vrednost deviznog duga, čak i kada država nije pozajmila nijedan dodatni evro. Takav efekat postoji zato što se devizni dug neposredno preračunava po tekućem kursu, dok nominalni BDP nije mehanički vezan za kretanje kursa i menja se prvenstveno pod uticajem domaćih cena i obima proizvodnje.

Upravo zato ekonomisti govore o kursnom riziku javnog duga. Što je veći udeo deviznog duga, to su javne finansije osetljivije na promene deviznog kursa. Sve dok je kurs stabilan, taj rizik ostaje skriven. Međutim, njegova veličina postaje vidljiva čim se razmotri scenario u kojem bi dinar značajnije oslabio.

Upravo iz tog razloga poslednjih meseci otvorena je rasprava o tome koliko današnji pokazatelj javnog duga zaista govori o fiskalnoj održivosti Srbije. Povod za ovo pitanje bila je nedavna analiza objavljena u Radaru, u kojoj se tvrdi da je dinar danas precenjen za oko 60%. Polazeći od razlike u inflaciji između Srbije i evrozone od 2011. godine, autori procenjuju da bi, umesto sadašnjih približno 117 dinara za evro, kurs koji odgovara relativnom rastu cena iznosio oko 187 dinara za evro. Kada bi se javni dug preračunao po takvom kursu, njegov udeo u BDP-u, prema toj računici, porastao bi sa oko 48% na više od 70% BDP-a.

Na toj osnovi Radar zaključuje i da javni dug „realno“ raste brže od BDP-a. Međutim, taj zaključak ne proizlazi iz novih podataka o dugu ili privrednom rastu, već iz primene alternativne pretpostavke o deviznom kursu. Drugim rečima, nije reč o osporavanju zvanične statistike, već o drugačijem načinu vrednovanja istih ekonomskih veličina.

Ova analiza otvara važno pitanje, ali u sebi sadrži dve različite rasprave. Prva je da li bi slabljenje dinara uticalo na javni dug iskazan u dinarima. Druga je da li je dinar zaista precenjen za oko 60%.

Na prvo pitanje odgovor je potvrdan. Budući da je gotovo četiri petine javnog duga denominovano u stranim valutama, svaka značajnija depresijacija dinara automatski povećava njegovu dinarsku protivvrednost. Reč je o čistoj računovodstvenoj posledici promene kursa.

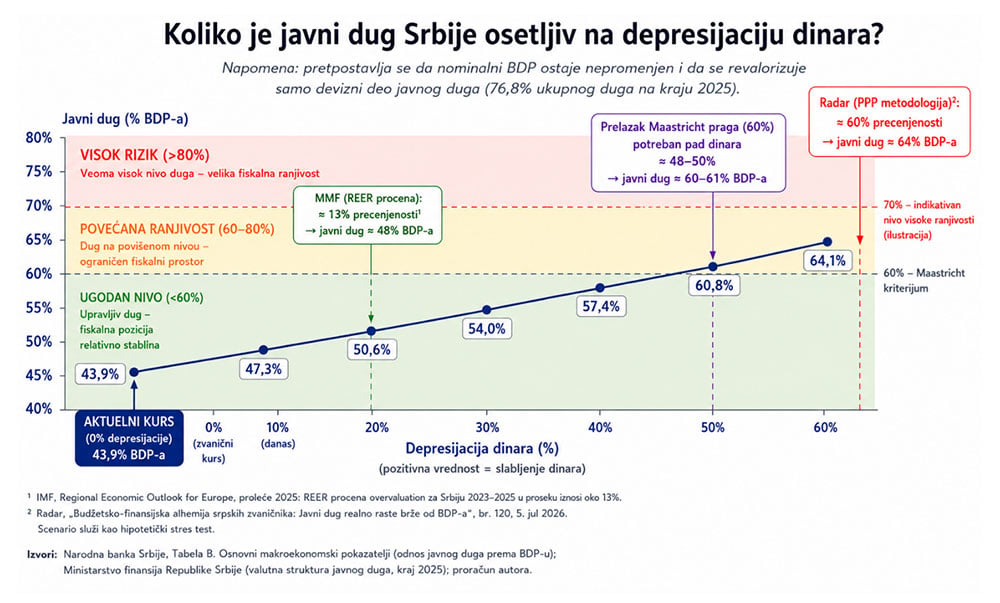

Grafikon 1 prikazuje upravo tu vezu. Čak i kada bi dinar oslabio za oko 13%, koliko iznosi procena precenjenosti prema jednom od modela Međunarodnog monetarnog fonda, javni dug bi porastao tek na oko 48% BDP-a. Prelazak Maastrichtskog praga od 60% BDP-a zahtevao bi depresijaciju od približno 50%, dok bi scenario prikazan u Radaru predstavljao ekstremni stres test u kojem bi javni dug dostigao oko 64% BDP-a. Drugim rečima, grafikon ne pokazuje šta će se dogoditi, već koliko su javne finansije osetljive na različite promene kursa.

Grafikon otkriva i jednu manje očiglednu činjenicu. Kursni rizik javnog duga nije proporcionalan promeni kursa. Pošto je gotovo četvrtina javnog duga već denominovana u dinarima, depresijacija od 10% povećala bi odnos javnog duga prema BDP-u sa 43,9% na oko 47,3%, a ne za čitavih 10 procentnih poena kako bi se na prvi pogled moglo pretpostaviti. To pokazuje da javne finansije nisu naročito osetljive na umerene promene kursa, ali da njihova ranjivost naglo raste u slučaju velikih deviznih šokova.

Time smo odgovorili samo na prvo pitanje. Drugo je znatno složenije: koliko bi dinar zapravo trebalo da vredi?

Na prvi pogled, deluje prirodno pretpostaviti da postoji jedan „pravi“ kurs dinara. Međutim, u ekonomiji takva jedinstvena vrednost ne postoji. Da postoji, ne bi bilo potrebe za različitim metodama njegovog određivanja.

Upravo to pokazuje i primer Međunarodnog monetarnog fonda. U poslednjem izveštaju o Srbiji, jedan od modela zasnovan na realnom efektivnom deviznom kursu (REER) procenjuje da je dinar precenjen za oko 13%. Istovremeno, model zasnovan na ravnoteži tekućeg računa pokazuje blagu potcenjenost od oko 2%. Zbog tako različitih rezultata, MMF ne prihvata nijednu procenu kao konačnu, već ukupnu ocenu spoljne pozicije zasniva prvenstveno na analizi više pokazatelja.

Odakle tako velike razlike? Razlog je jednostavan: različite metodologije odgovaraju na različita pitanja. Procena iz Radara zasniva se na paritetu kupovne moći (PPP), koji polazi od pretpostavke da bi se razlike u inflaciji dugoročno morale odraziti na devizni kurs. REER, nasuprot tome, posmatra međunarodnu konkurentnost privrede, dok modeli zasnovani na tekućem računu procenjuju da li je spoljna pozicija zemlje održiva pri postojećem kursu. Nijedan od ovih pristupa nije univerzalno tačan i svaki ima svoje prednosti i ograničenja.

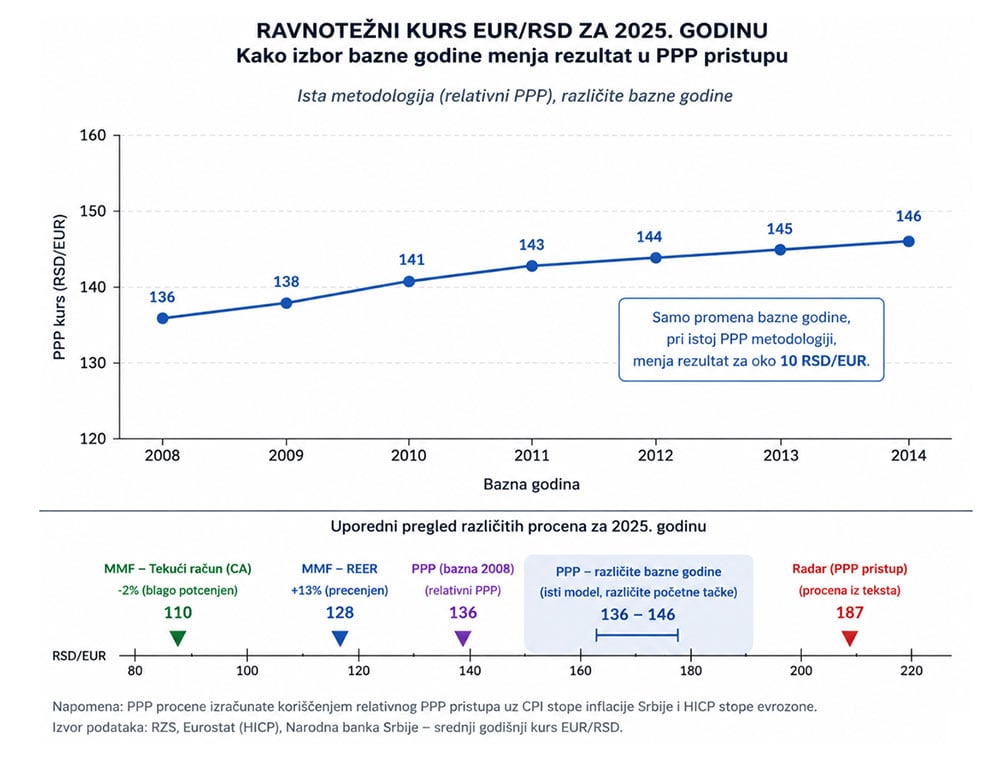

Ali ni tu nije kraj. Čak i kada bi se prihvatio paritet kupovne moći kao odgovarajuća metodologija, rezultat ne bi bio jednoznačan. PPP pristup pretpostavlja da je kurs iz 2012. godine odgovarajuća polazna tačka, iako je i to metodološka pretpostavka. Kada se, međutim, dosledno primeni standardna relativna PPP metodologija uz korišćenje istih podataka o inflaciji Srbije i evrozone i baziranje na kursu iz 2012. godine, rezultat se ne poklapa sa procenom iz Radara. Takav proračun daje ravnotežni kurs od približno 143 dinara za evro, umesto oko 187 dinara. To ukazuje da se procena iz Radara ne zasniva na standardnoj PPP formulaciji, već na dodatnim implicitnim pretpostavkama u načinu na koji se inflacioni diferencijal prevodi u kretanje kursa. A kada se, umesto 2012, kao referentna godina uzme 2008. i primeni ista relativna PPP metodologija, procenjeni ravnotežni kurs za 2025. iznosi približno 136 dinara za evro. To je znatno niže od procene od oko 187 dinara dobijene uz drugu baznu godinu, što pokazuje da PPP procene značajno zavise od izbora referentnog perioda, čak i kada se primenjuje ista metodologija.

Iz svega prethodnog proizlazi važan zaključak. Tvrdnja da je dinar „precenjen za 60%“ nije utvrđena činjenica, već procena dobijena primenom jedne konkretne metodologije i određenog skupa metodoloških pretpostavki. Promena metodologije može dati drugačiji rezultat, ali isto važi i za promenu polaznih pretpostavki unutar iste metodologije. Ono oko čega, međutim, nema spora jeste da bi značajnija depresijacija dinara povećala dinarsku vrednost javnog duga. Upravo je ta osetljivost javnih finansija, a ne potraga za jednim „pravim“ kursom, suština ovog teksta.

Stabilan dinar nije problem. Ali nije ni besplatan.

Iz prethodne rasprave ne treba izvući pogrešan zaključak da je stabilan kurs sam po sebi loša ekonomska politika. Naprotiv,u zemlji koja je tokom devedesetih prošla kroz hiperinflaciju, finansijske krize i duboko nepoverenje u domaću valutu, stabilan dinar predstavlja jedan od ključnih ciljeva makroekonomske politike.

Stabilan kurs smanjuje inflatorne pritiske, povećava predvidljivost za građane i privredu, olakšava planiranje investicija i smanjuje troškove servisiranja spoljnog i javnog duga. U ekonomiji kakva je srpska, sa visokim stepenom evroizacije i velikim oslanjanjem na uvoz, ove koristi nikako nisu zanemarljive.

Razlog za ovakvu politiku nije teško razumeti, ali on nije samo monetarne prirode. Kao što sam ranije argumentovao na ovim stranicama, Srbija funkcioniše kao periferna evropska ekonomija, čiji razvoj u velikoj meri zavisi od stranog kapitala, uvoza tehnologije i duboke finansijske integracije sa evrozonom. Takva struktura vremenom je proizvela visok stepen evroizacije: najveći deo štednje građana, značajan deo kredita, mnoge cene nekretnina, pa čak i pojedini dugoročni poslovni ugovori neposredno su ili posredno vezani za evro.

U takvim okolnostima stabilan kurs nije tek jedan od instrumenata monetarne politike. On predstavlja sidro čitavog finansijskog sistema. Njegovo naglo slabljenje ne bi pogodilo samo javni dug, već i bilanse banaka, preduzeća i domaćinstava, povećavajući rizik finansijske nestabilnosti. U takvim okolnostima prostor Narodne banke Srbije za vođenje bitno drugačije kursne politike postaje veoma ograničen. Održavanje relativno stabilnog kursa nije samo pitanje monetarne strategije, već i odgovor na ograničenja koja nameće sama struktura srpske privrede.

Naravno, to ne znači da je Srbija zanemarila rizike koje ovakva politika nosi. Naprotiv, tokom prethodne decenije, paralelno sa održavanjem izuzetno stabilnog kursa dinara, Narodna banka Srbije gotovo je utrostručila devizne rezerve, sa oko 10 milijardi evra u 2015. na gotovo 30 milijardi evra krajem 2024. i 2025. godine. Time je značajno ojačana sposobnost zemlje da ublaži pritiske na deviznom tržištu i očuva poverenje u domaću valutu.

Međutim, visoke devizne rezerve ne menjaju prirodu kursnog rizika. One smanjuju verovatnoću da do nagle depresijacije uopšte dođe, ali ne menjaju činjenicu da bi njene posledice po javni dug i druge visoko evroizovane delove privrede bile značajne ukoliko bi se takav šok ipak dogodio. Drugim rečima, devizne rezerve predstavljaju važan zaštitni mehanizam, ali ne otklanjaju potrebu da se fiskalna otpornost procenjuje i u manje povoljnim scenarijima. Upravo činjenica da su devizne rezerve višestruko uvećane pokazuje da su i same ekonomske vlasti bile svesne koliko stabilnost čitavog sistema zavisi od očuvanja poverenja u kurs dinara.

Upravo zato stabilan kurs nije besplatan. Cena dugotrajne stabilnosti kursa jeste to što se domaćinstva, preduzeća i država postepeno prilagođavaju pretpostavci da će takva stabilnost trajati. Sve više kredita se uzima u stranoj valuti ili uz valutnu klauzulu, raste udeo deviznih obaveza u bilansima, a javne finansije postaju sve osetljivije na eventualnu promenu kursa.

Paradoks je očigledan. Što je kurs duže stabilan, to postaje važnije da takav i ostane. Sistem vremenom postaje otporniji na mnoge druge šokove, ali istovremeno postaje ranjiviji na upravo onaj šok koji se smatra najmanje verovatnim, odnosno na značajniju depresijaciju dinara.

Zato pitanje nije da li Srbija treba da ima stabilan kurs ili fleksibilniji devizni režim. To je legitimna rasprava, ali nije tema ovog teksta. Mnogo važnije pitanje jeste da li smo, zajedno sa prednostima stabilnog dinara, postali dovoljno svesni rizika koji takva politika neminovno stvara. Drugim rečima, da li javne finansije posmatramo samo u uslovima današnjeg kursa ili razmišljamo i o tome kako bi izgledale kada bi se taj ključni oslonac promenio.

Zaključak

Koliki je, dakle, javni dug Srbije? Odgovor je jednostavan: on iznosi onoliko koliko Ministarstvo finansija svakog meseca objavljuje. Ta brojka nije pogrešna, niti je rezultat statističke manipulacije. Ona predstavlja javni dug izražen prema važećem deviznom kursu i izračunat po međunarodno prihvaćenoj metodologiji.

Ali ta brojka nije i konačna priča o fiskalnoj održivosti Srbije. Ona nam govori koliko dug iznosi danas, ali ne i koliko je otporan na promenu ekonomskih okolnosti. Budući da je više od tri četvrtine javnog duga denominovano u stranim valutama, stabilnost tog pokazatelja u velikoj meri zavisi od stabilnosti kursa dinara.

To, međutim, nije argument protiv politike relativno stabilnog deviznog kursa. Naprotiv, kao što je pokazano u ovom tekstu, u visoko evroizovanoj i periferno integrisanoj privredi kakva je Srbija stabilan kurs predstavlja važan oslonac makroekonomske stabilnosti. On nije proizvod proizvoljnog izbora ekonomske politike, već u velikoj meri odgovor na ograničenja koja nameće sama struktura privrede. Istovremeno, upravo ta struktura čini javne finansije osetljivijim na eventualne devizne šokove.

Problem nije u zvanično objavljenom javnom dugu, već u tome što se on često tumači kao potpuna slika fiskalne održivosti zemlje. U ekonomiji kakva je srpska, fiskalna otpornost ne zavisi samo od visine duga već i od njegove valutne strukture, stepena evroizacije i sposobnosti države da očuva stabilnost deviznog kursa. Zato se ozbiljna analiza javnog duga ne završava objavljivanjem jedne brojke. Ona tek tada počinje.

Peščanik.net, 13.07.2026.