Uvod: nije problem samo koliko rastemo, nego kako

Na mom nedavnom predavanju o sovjetskom ekonomskom modelu na Ekonomskom fakultetu Univerziteta u Beogradu, jedna studentkinja me je pitala nešto što zvuči jednostavno, ali u stvari seče do same srži savremenih ekonomskih rasprava: da li je kvalitet rasta važan i zašto. Pitanje je dobro upravo zato što je naivno samo na prvi pogled. Jer rast je danas skoro pa religija, a BDP njen glavni ritualni broj.

Ekonomski rast se najčešće meri rastom BDP-a, odnosno dodatnom vrednošću koju privreda stvara u određenom periodu, ukupno ili po glavi stanovnika. BDP je koristan pokazatelj: bez rasta je teško finansirati javne usluge, poboljšati životni standard, ili uopšte zamisliti stabilan društveni napredak. Ali u političkom životu Srbije (i šire) BDP je postao i nešto drugo: opsesija, propagandni rekvizit, a za autoritarne režime često i ključni izvor legitimnosti. Kada demokratski kredibilitet izostane, preostaje da se legitimitet proizvodi kroz brojke.

Problem je što brojke rasta nisu cela priča. U 2025. beleži se rast, ali je to rast koji se oslanja na javne radove i strani kapital, dok domaća akumulacija i tehnološki progres ostaju tanki, pa je model krhak.

Razvoj nije isto što i rast, a kvalitet rasta često je važniji od njegove stope. „Kvalitet rasta“ ovde znači najmanje dve stvari.

Prvo, pitanje raspodele: da li se i kako rast BDP-a preliva u blagostanje stanovništva. Neoliberalna intuicija voli da ponavlja da „plima podiže sve čamce“, ali realnost je tvrdoglava: moguć je i visok rast uz rast nejednakosti, uz stagnaciju realnih plata, uz rast siromaštva i nesigurnosti. Zato se pored BDP-a sve češće koriste i dodatne metrike „iza BDP-a“ (Stiglitz, Sen, Fitoussi i drugi), koje pokušavaju da uhvate ono što BDP po definiciji ne meri: raspodelu, kvalitet javnih usluga, zdravlje, sigurnost, životnu sredinu i realne životne šanse.

Drugo, pitanje održivosti: da li su struktura rasta i njegovi motori sposobni da obezbede dugoročnu dinamiku, ili je rast kratkotrajan efekat jednokratnih impulsa, šokova, statističkih trikova, ili pregrevanja. Pandemija kovida je brutalno podsetila da su privrede sa slabom diversifikacijom i prevelikom zavisnošću od međunarodnih lanaca snabdevanja ranjivije na spoljne šokove. Otpornost nije luksuz, nego preduslov stabilnog razvoja.

U ovom tekstu fokusiraću se na drugi aspekt: održivost i strukturu rasta srpske privrede u 2025. godini. Osloniću se na podatke i interpretacije iznete krajem godine na Ekonomskom fakultetu, u okviru predstavljanja nalaza Kvartalnog monitora, i povezaću ih sa temama iz svojih prethodnih tekstova o „misteriji srpskog BDP-a“, modelu rasta i (ne)uspehu inovacione priče. Jer pitanje nije samo da li Srbija raste, nego da li raste na način koji može da traje.

Kako je Srbija rasla tokom 2025: solidno na papiru, slabo u odnosu na očekivanja

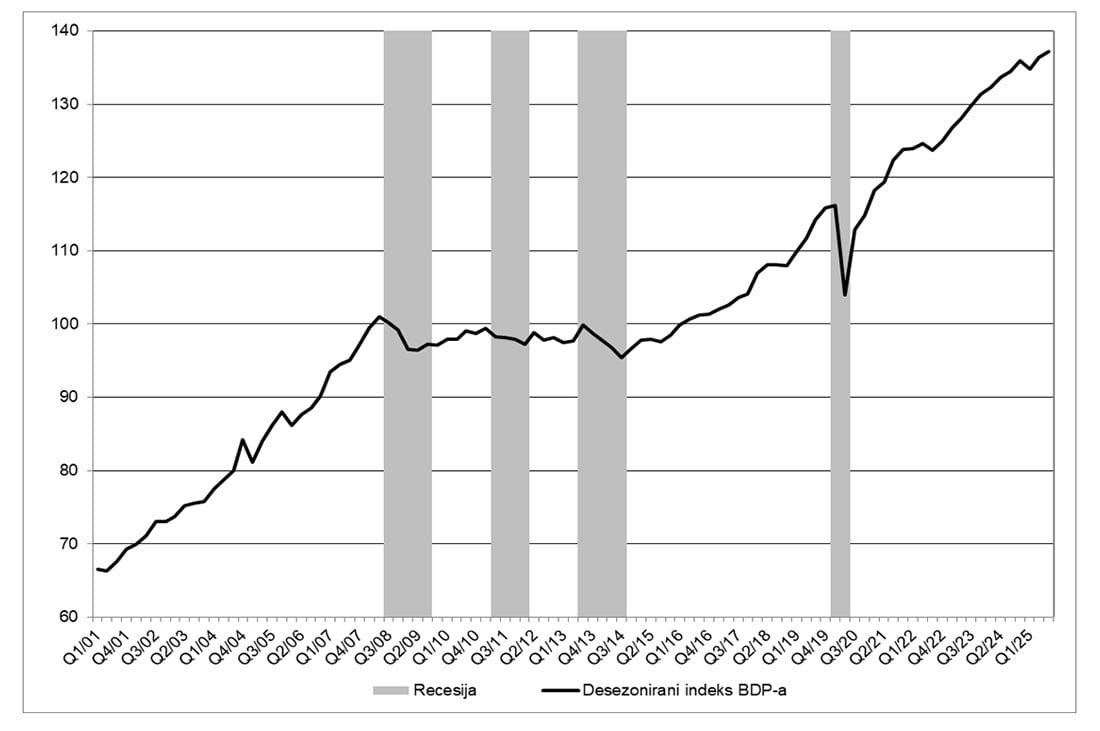

Pre nego što uopšte otvorimo pitanje kvaliteta rasta, vredi pogledati najbanalniju stvar: koliko je Srbija rasla u 2025. Po podacima i procenama iz Kvartalnog monitora br. 82, rast je tokom prva tri kvartala bio stabilan, ali nizak: Q1 1,9%, Q2 oko 2,1%, Q3 2,0%. Drugim rečima, privreda je rasla, ali ne naročito brzo, i posebno ne onako kako je to politički predstavljano kao realna ambicija.

U trećem kvartalu zabeležen je i desezonirani rast od 0,6% u odnosu na Q2 (odnosno rast očišćen od sezonskih uticaja, kao što su žetva, praznici, turistička sezona ili grejna sezona, da bi se videlo šta se zaista promenilo u odnosu na prethodni kvartal), što na prvi pogled deluje kao normalna dinamika (grafikon 1). Ali ključ je u poređenju sa očekivanjima: čak i u odnosu na revidirani cilj, Q3 je podbacio (planirano oko 2,3%).

Zato je važnija godišnja slika. Kvartalni monitor procenjuje da će rast u 2025. biti oko 2,0%, i naglašava da je to značajno ispod ranijih očekivanja (oko 4%), pri čemu se kao opšti okvir navode domaći rizici i povećana neizvesnost. Sama veličina te revizije je priča za sebe: u Srbiji se projekcije ruše mnogo strmije nego u većini uporedivih zemalja, što obično znači da problem nije samo „spoljni vetar u prsa“, nego i ono što sami sebi stavljamo u točkove.

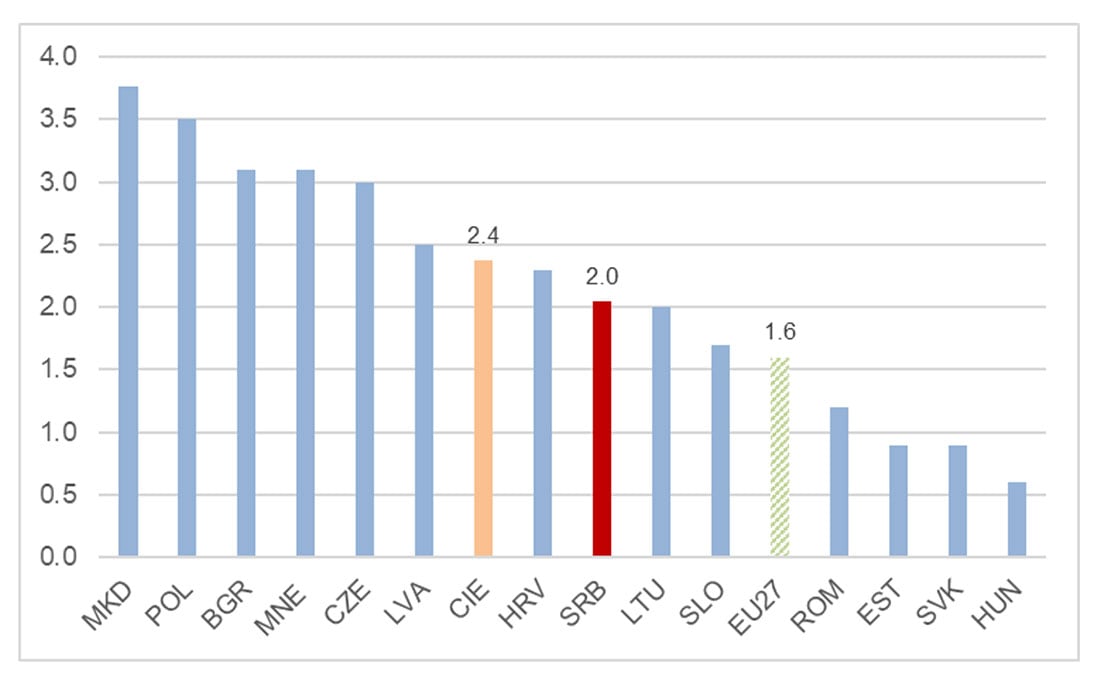

U evropskom ogledalu, rezultat iz Q3 ne izgleda dramatično: kako što pokazuje grafikon 2, Srbija je bila ispod proseka zemalja Centralne i Istočne Evrope (2,4%), ali iznad proseka EU-27 (1,6%). Dakle, rast postoji, nismo u recesiji, ali nema ni ničeg izuzetnog: reč je o umerenom rastu koji postaje politički prenaduvan upravo zato što nema mnogo drugih čvrstih argumenata za uspešnost. Uostalom, u Srbiji ni BDP nije uvek neutralan broj. U ranijem tekstu o „misteriji srpskog BDP-a“ ukazao sam na argument da korupcija može da uveća izmereni BDP, naročito kroz precenjenu javnu potrošnju i infrastrukturne ugovore. Privrednik Zoran Drakulić je to ilustrovao brutalno jednostavno: projekat koji realno košta 100 (miliona) može da se fakturiše na 250, a ta „naduvana“ potrošnja onda ulazi u BDP kao državna potrošnja i stvara privid rasta, bez proporcionalnog doprinosa produktivnosti i održivom razvoju.

A zašto se uopšte ide naniže sa prognozama? KM pominje političku neizvesnost kao jedan od mogućih pratećih faktora usporavanja, ali u istoj ravni navodi i objektivne šokove poput slabe poljoprivrede, strukturnih ograničenja i nepovoljnih globalnih kretanja, pa takvu formulaciju treba čitati kao opis konteksta, a ne kao dokaz da su protesti srušili privredu. U Q4 se situacija dodatno pogoršava zbog vrlo konkretnih udara, posebno u energetici: navode se sankcije NIS-u i obustava rada rafinerije, uz širi kontekst novih ograničenja i barijera. Zbog toga je procena rasta za 2025 dodatno spuštena: sa oko 2,5% (septembar) na oko 2,0% (decembar).

Simptomatično je i kako se raspon prognoza raspoređuje: Vlada 2,3%, Evropska komisija (jesen 2025) 2,2%, MMF (decembar 2025) 2,0%. Poenta ovih brojki nije ko je pogodio, nego da se, kako godina odmiče i kako se rizici materijalizuju, slika sistematski spušta ka donjoj granici. I što je možda važnije: Kvartalni monitor skreće pažnju da su prognoze za EU i region takođe revidirane naniže, ali znatno manje nego u Srbiji, što sugeriše da je domaća komponenta usporavanja kod nas izrazitija.

Drugim rečima: 2025. nije godina kolapsa, ali jeste godina u kojoj se jasno vidi koliko je naš rast osetljiv, koliko lako klizi naniže, i koliko zavisi od krhkih oslonaca. To je ta tačka na kojoj pitanje kvaliteta postaje neizbežno: šta je taj rast nosilo, koliko je to ponovljivo, i koliko je to uopšte razvoj, a ne puka statistika.

Kvalitet rasta: šta ga nosi i koliko to može da traje

Pre nego što uđemo u motore rasta, mala (ali važna) napomena o onome što ovde neću raditi: ne ulazim detaljno u raspodelu dohotka i „blagostanje“. Samo konstatujem jednu stvar koju je Kvartalni monitor naglasio: tokom 2025. plate su rasle brže od produktivnosti rada, što je podiglo troškove rada po jedinici proizvoda i time do negde smanjilo konkurentnost. To, međutim, ne osporava moj raniji argument da je dugoročno gledano nivo plata u Srbiji i dalje ispod produktivnosti. Ključ je u razlici između nivoa i godišnjih stopa rasta: moguće je da u kratkom periodu plate pobegnu ispred produktivnosti, a da se dugoročni odnos (plate < produktivnost) ipak ne promeni bitno. U istom tekstu sam pokazao i da je u dužem preseku (2007–2023) dodata vrednost po zaposlenom sistematski iznad zarada, uz samo kratko približavanje posle 2021.

Sad na suštinu: od čega se sastoji rast i da li je takav model održiv?

„State-driven“ model: radi, ali se troši

Ključna tačka za kvalitet rasta nije da li investicije rastu, nego ko investira i zašto. Ranije KM istraživanje o održivosti rasta zapravo vrlo precizno opisuje obrazac zavisnog, perifernog rasta: investicije jesu snažno porasle, ali su motor uglavnom država i strani kapital. U periodu 2014–2016 naspram 2021–2023, ukupno povećanje bruto investicija iznosilo je 6,9 p.p. BDP-a, od čega je oko 4,2 p.p. (oko 60%) došlo iz javnog sektora; investicije stranih kompanija porasle su oko 2 p.p. (oko 30%); dok su domaće privatne investicije stagnirale, čak relativno pale za 0,5 p.p. BDP-a.

Zaključak je eksplicitan: država sama nosi preko 40% investicija, a zajedno sa stranim investicijama gotovo dve trećine, dok domaći privatni sektor daje manje od 20%. Ovo je tačka gde zavisnost postaje sasvim opipljiva, ne akademska etiketa. Ako rast zavisi od kombinacije (1) javnih investicija i (2) stranog kapitala koji država aktivno dovodi, onda je i ekonomski i politički prostor manji nego što sugerišu same stope rasta.

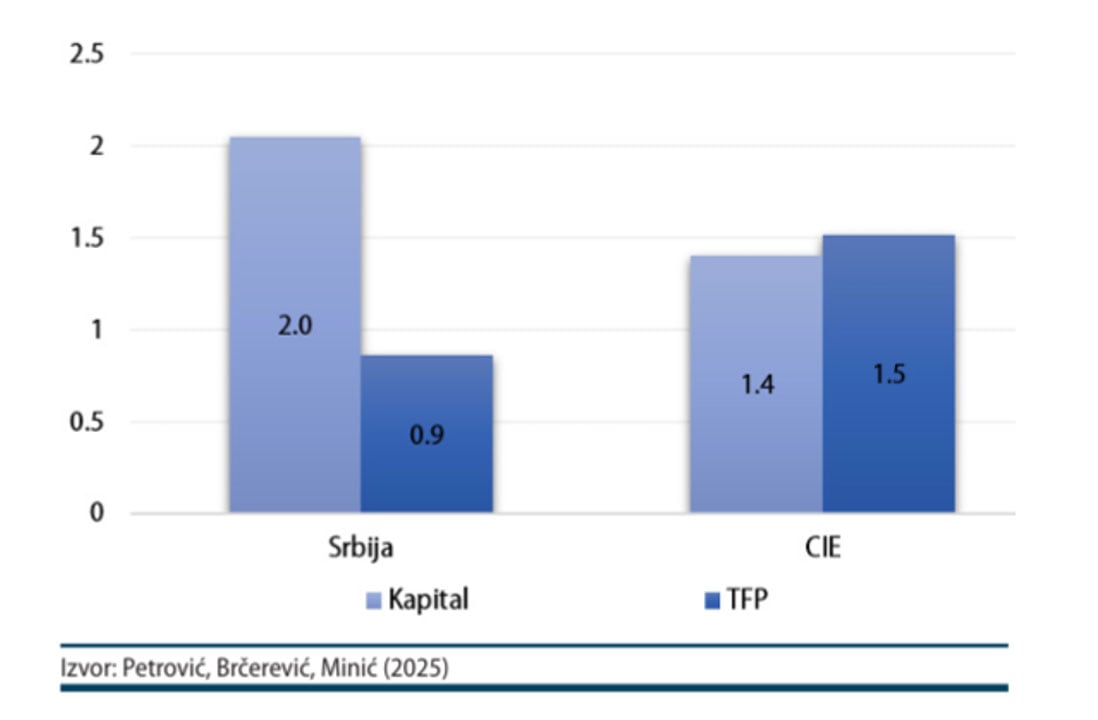

Da ovo nije samo priča o jednoj godini, nego o modelu, pokazuje i grafikon iz prethodnog istraživanja KM (grafikon 3) koji razlaže rast na doprinose kapitala i ukupne faktorske produktivnosti (TFP). (TFP, ukupna faktorska produktivnost, grubo rečeno meri koliko rast dolazi iz pametnijeg načina proizvodnje: tehnologije, organizacije, znanja, institucija, a ne iz pukog povećanja rada i kapitala.) Dok zemlje CIE značajan deo rasta dobijaju iz rasta produktivnosti (TFP), u Srbiji je doprinos TFP sistematski manji, a rast se više oslanja na akumulaciju kapitala. Drugim rečima, Srbija više kupuje rast investicijama nego što ga stvara tehnološkim napretkom i boljom organizacijom proizvodnje. To je klasična karakteristika perifernog obrasca: više betona i mašina, manje produktivnosti, inovacija i domaće akumulacije znanja.

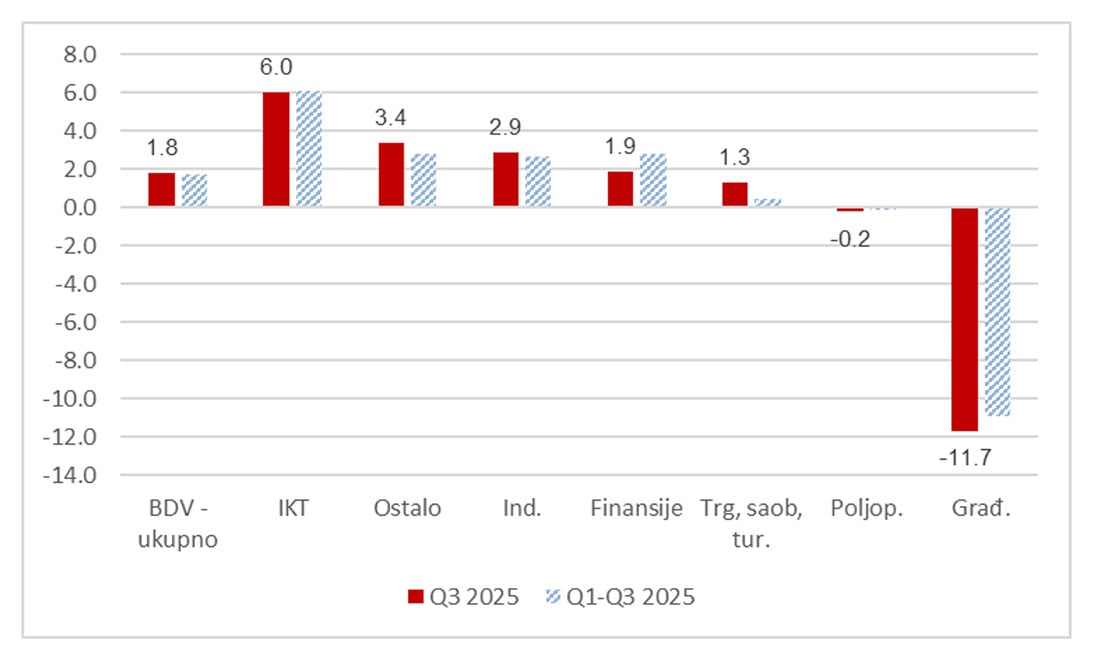

KM82 ovo lepo pokazuje u kratkoročnom preseku: u Q3 2025 je registrovan „osetan pad investicija“ (bruto fiksne investicije), i to –2,1% međugodišnje, a kao uzrok se navodi slabija realizacija javnih investicija, uz odlaganje privatnih investicija zbog internih i eksternih neizvesnosti. Paralelno, „dubok pad u građevinarstvu“ QM direktno vezuje za sporiju realizaciju javnih projekata i slabiju gradnju privatnih poslovnih objekata (dok stanogradnja raste), pri čemu je pad građevinarstva u Q3 iznosio čak –11,7% međugodišnje.

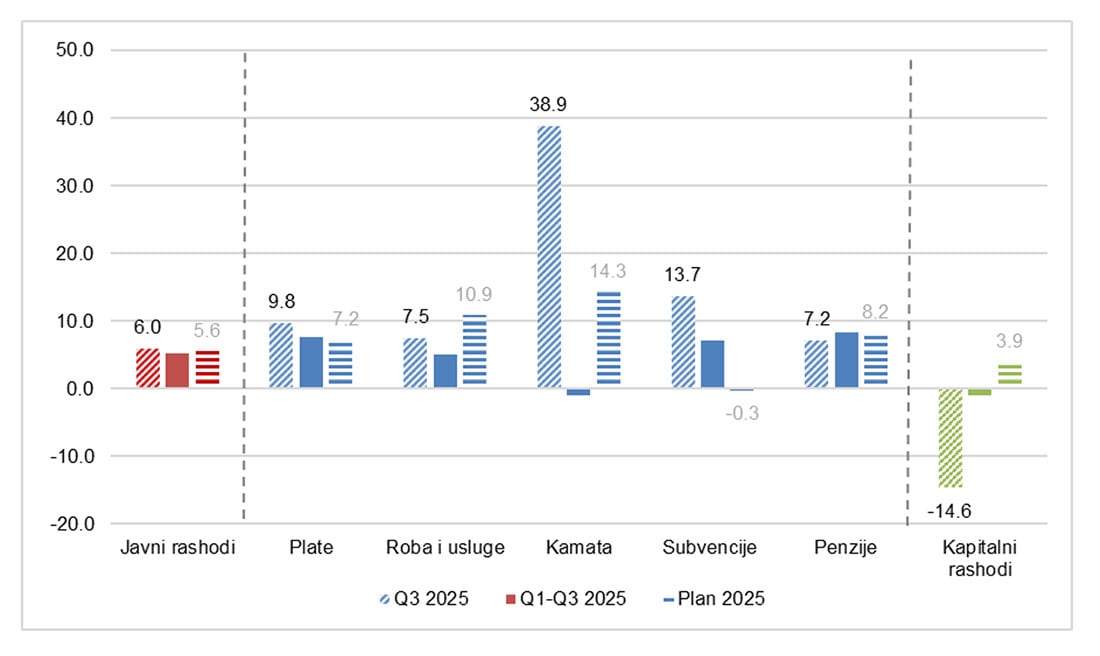

Fiskalni deo KM82 dodaje tvrdu kariku u lancu: kapitalni rashodi su u Q3 2025 realno pali za –14,6% međugodišnje, iako je budžetski plan za 2025 implicirao rast od +3,9% (grafikon 4). To znači da se javna ulaganja u drugom delu godine stežu znatno jače nego što je planirano, a posledice se odmah vide kroz pad investicija i naročito kroz kolaps građevinarstva, a onda i u ukupnom rastu.

Zašto je to problem dugoročno: država i SDI imaju granice, a domaći kapital ne pali

KM-ovo ranije istraživanje ide korak dalje i kaže ono što se u Srbiji često prećutkuje: ovaj „state-driven“ model se postepeno iscrpljuje. Javne investicije će u srednjem roku verovatno padati sa vrlo visokog nivoa, uz pogoršanje selekcije projekata i efikasnosti implementacije, što smanjuje njihov doprinos rastu.

Istovremeno, SDI kao drugi stub takođe slabi u relativnom smislu, jer Srbija više nije zemlja jeftine i obilne radne snage, pa investicije u niskotehnološke sektore gube zamajac. U KM82 se vidi da je priliv SDI u 2025. znatno slabiji nego prošle godine: u prva tri kvartala 2025. ukupno je oko 1,518 mlrd evra, dok je u istom periodu 2024. iznosio oko 3,445 mlrd evra, odnosno pad oko 56%. To se lepo uklapa u tezu da Srbija sve manje funkcioniše kao destinacija za jeftine i obilne niskotehnološke investicije.

Ali priča nije samo u slabijem prilivu. Podaci NBS (bilans plaćanja) pokazuju da raste i odlazak kapitala kroz direktne investicije rezidenata u inostranstvu: u periodu I–X 2025 bruto SDI (na strani obaveza) iznose 2.718,5 mil. evra, dok je neto priliv 1.720,2 mil., što implicira odliv od oko 998 mil. evra. U istom periodu I–X 2024 ta razlika je bila oko pola manje, 465 mil. evra (4.142,9 minus 3.677,8).

Periferna ekonomija zasnovana na SDI i orijentisana prema eksternim tržištima je po definiciji nesigurna: čim oslabi potražnja na tim tržištima ili se promeni troškovna računica investitora, model počinje da škripi. To se tokom 2025. vrlo konkretno videlo na jugu zemlje: u Nišu je zatvaranje Beneton pogona ostavilo bez posla oko 950 ljudi, a potom je usledilo i otpuštanje preko 300 radnika u Johnson Electricu. Uz to, Leoni je najavio otpuštanje oko 1.900 radnika zbog zatvaranja proizvodnje u Malošištu kod Niša. Samo ova tri slučaja već daju zbir preko 3.000 ljudi koji ostaju bez posla.

Upravo o tome su godinama upozoravali ekonomisti poput Ljubomira Madžara i Pavla Petrovića: razvoj oslonjen na SDI može davati solidne stope rasta neko vreme, ali u okviru iste strukture ekonomije pre ili kasnije dolazi do zasićenja. Nove investicije postaju ređe, postojeće daju sve slabiji doprinos domaćem rastu, jer se najveći deo profita i odlučivanja seli van zemlje. Ukratko: motanje kablova kao razvojna strategija ima rok trajanja.

IKT zaista izgleda bolje od većine sektora: u Q3 2025 bruto dodata vrednost u IKT-u je porasla oko 6,0% međugodišnje (grafikon 5). Ali problem je što se iz te statistike često izvlači pogrešan zaključak: da je to automatski dokaz tehnološkog napretka domaće ekonomije.

Ako pogledamo platnobilansne podatke, izvoz IKT usluga u prvih devet meseci 2025. iznosi 3.333,2 miliona evra. Istovremeno, ukupan izvoz usluga je oko 11,2 milijarde evra. Dakle, IKT čini više od 30% izvoza usluga, ali još važnije: kada se to uporedi sa izvozom robe (januar–septembar 2025: 24.639,7 miliona evra), dobija se da IKT usluge čine oko 9–10% ukupnog izvoza robe i usluga.

Međutim, i ovde se često radi o istom obrascu zavisnosti, samo u lepšem pakovanju: Srbija je konkurentna jer je cena rada visokoobrazovanih i dalje višestruko niža nego u centru, pa se ugovori i projekti dovlače ovde. Ali krajnja komercijalizacija, vlasništvo nad proizvodom, tržišta i najveći deo dodatne vrednosti ostaju tamo gde su sedišta firmi i kupci.

Drugim rečima: nije nužno da je IKT isto što i motanje kablova, ali periferni mehanizam (izvoz rada, uvoz odluka i profita) ostaje prepoznatljiv.

Zaključak je prilično nemilosrdan: model se troši, a jedini put ka stabilnijem dugoročnom rastu je veći oslonac na domaću akumulaciju i rast produktivnosti. Problem nije što je domaći privatni sektor lenj, nego što radi u okruženju koje ga sistematski sputava: slaba vladavina prava, korupcija i nepredvidiva konkurencija. To je klasična periferno-kapitalistička kombinacija: država upravlja ciklusom kroz investicije i subvencije, strani kapital uzima sigurnije pozicije, a domaća akumulacija ostaje plitka i vezana za sektore sa slabim efektima na produktivnost.

Zaključci: rast kao brojka, razvoj kao problem

2025. potvrđuje da Srbija može da raste i bez čuda, ali i da se taj rast lako spusti naniže čim popusti jedna ili dve karike. Kod nas se stopa rasta tretira kao politička medalja, a ona je u stvari ekonomski signal. Signal iz 2025. je jasan: rast je krhak.

Kada je rast vezan za javna ulaganja, održivost rasta zavisi od budžetske dinamike i sposobnosti države da projekte planira i sprovodi. To je rizičan oslonac, jer se rast tada pretvara u funkciju tendera, izvođača i „koliko je stiglo da se potroši“. Čim se javna ulaganja zategnu, investicije klize naniže, građevinarstvo pada, a onda i ukupni rast. Nije problem što su javne investicije „loše“, nego što ekonomija ne sme da bude zavisna od njih kao od dopinga. A u Srbiji, uzgred, ni pretpostavka da su javne investicije nužno „dobre“ nije bezbedna: ekonomske analize i studije izvodljivosti velikih projekata često kasne ili izostaju, Transparentnost Srbija je na to više puta upozoravala (npr. EXPO), a Fiskalni savet godinama problematizuje efikasnost i izbor javnih ulaganja.

Pad bruto priliva SDI, rast odliva i gašenja pogona u radno-intenzivnim industrijama nisu izolovane epizode, nego tipična dinamika perifernog kapitalizma: kada si u tuđim lancima vrednosti na najnižim karikama, tvoja stabilnost zavisi od tuđe tražnje i tuđih odluka. Zato „motanje kablova“ ima rok trajanja: može da hrani statistiku, ali teško menja privrednu strukturu.

IKT rast i izvoz usluga jesu važni, ali kvalitet rasta ne meri se time da li izvozimo „kôd“, nego ko prisvaja dodatnu vrednost i gde se ona reinvestira. Ako znanje izvoziš kao uslugu, a vlasništvo, tržišta i profit ostaju u centru, periferni mehanizam se samo reprodukuje u lepšem pakovanju.

Srbija raste, ali još uvek ne menja strukturu. Bez promene strukture rast ostaje zavisan od spolja, od budžeta, od subvencija i od ciklusa koji se pre ili kasnije iscrpe. Zato je pitanje kvaliteta rasta na kraju pitanje političke ekonomije: da li država hoće da proizvodi rast kao PR ili kao dugoročnu društvenu transformaciju.

Peščanik.net, 07.01.2026.